中小银行青睐AI技术

发布时间:2020-12-02 09:19:28 作者:苏洁 来源:中国银行保险报网

□记者 苏洁

监管政策越发收紧,回归科技属性是行业浪潮。目前,人工智能技术在金融机构的应用成为热点,但是人工智能技术仍旧处于“辅助智能”阶段,机器学习技术将促进更多场景的成熟。近日,艾瑞咨询发布的《2020年中国AI+金融行业发展分析报告》(以下简称《报告》)显示,中小银行将成为未来AI+金融领域企业主要的角逐市场。六大国有行目前已经具备一定的AI技术能力,而各类中小银行开始纷纷尝试AI赋能下的数字化转型。

金融科技向微观层面下沉

2017年5月,中国人民银行成立金融科技委员会,旨在加强金融科技工作的研究规划和统筹协调,同年6月,发布的《中国金融业信息技术“十三五”发展规划》中,将人工智能、大数据、区块链、云计算等新一代信息技术设为金融科技的重点研究方向,从政策高度上确立了上述技术的发展基调。时隔两年,2019年8月,人民银行正式发布了《金融科技(FinTech) 发展规划(2019—2021年)》,这是我国金融科技第一份科学、全面的规划,明确提出未来三年金融科技工作的指导思想、基本原则、发展目标、重点任务和保障措施,尤其是建立健全我国金融科技发展的“四梁八柱”,确定未来三年六方面重点任务,为金融科技发展指明了方向和路径,对金融科技发展具有重要且深远的意义。

复产复工成为AI技术的一片良田。疫情缓解以来,复产复工成为了主旋律,激活中小微企业活力则成为首当其冲的任务,合理放宽、把控风险、有效监管的贷款服务将成为有力的促进措施。2020年6月,人民银行等8家机构联合发布的《关于进一步强化中小微企业金融服务的指导意见》(以下简称《意见》)中指出,运用金融科技手段赋能小微企业金融服务,鼓励商业银行运用大数据、人工智能等技术建立风险定价和管控模型,改造信贷审批发放流程。《意见》肯定了上述技术在相关场景中的应用价值,也指明了落地方向,为AI+金融行业目标群体由C端向B端转型提供了政策意见。

资本向优质标的汇聚

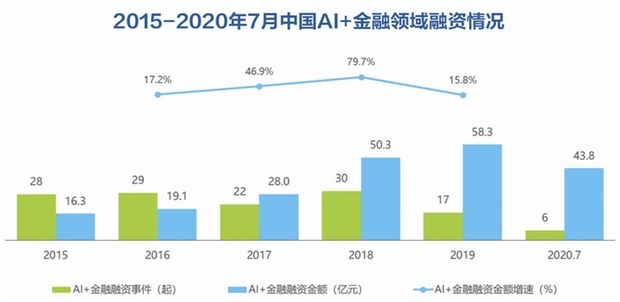

对2015-2020年7月AI+金融相关融资情况的汇总可以看出(见图1),2015-2018年期间,AI+金融行业备受资本青睐,融资事件数相对稳定,融资总金额增速持续上涨,创业公司表现良好,资本持续投入;而这一情况在2019年发生变化:由于P2P爆雷事件,监管愈严,资本市场也趋于谨慎,融资事件数量大幅减少,但真正具有技术实力的相关企业依旧是资本追逐的对象,资源逐渐向优质标的汇聚,预计这一趋势在2020年将依旧延续。

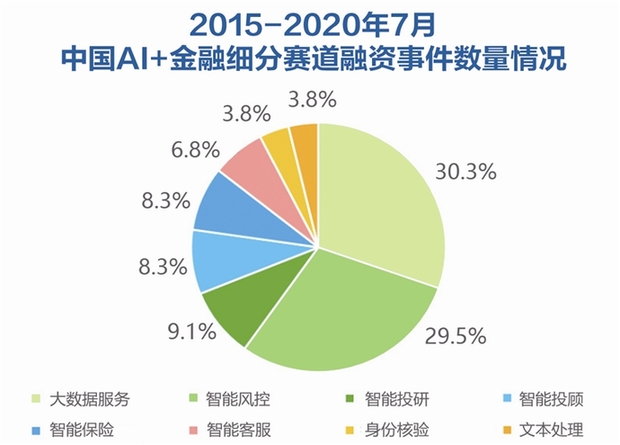

实际应用价值和市场想象空间是资本关注的重点。通过对2015-2020年7月中国AI+金融细分赛道融资事件发展节奏的统计(见图2),可以看出,2016年,中国AI应用市场爆发的前夜,资本就将目光聚焦到了智能风控赛道,相对充分的标准化数据存量、明确清晰的使用价值,以及对新技术接受度良好的市场环境都催化赛道的繁荣;同时,想象空间更大、理想增益效果更强的智能投顾赛道也是资本青睐的对象。但经过两年的落地发展,单纯的智能风控故事已经无法引起资本的兴趣,以大数据为基础,AI技术为手段,包含风控、营销、运维在内的综合大数据服务成为了新的宠儿;而智能投顾在落地期间表现平平,价值也难以评估,故事显得不再生动,反而是服务于一级市场的智能投研赛道让资本方有了尝试的兴趣。

(数据来源:艾瑞咨询)李月敏/制图

2019年,AI+金融投资市场整体冷淡,大数据服务赛道急转直下,融资事件数少于智能风控和智能保险,边界更广的服务带来了价值模糊的隐患。《报告》预计资本寒冬的情况在2020年也难有较大起色,头部科技公司也纷纷开始拓展其他场景,行业应用较为成熟,竞争愈渐激烈,资本开始观望,都希望将橄榄枝抛向“最有价值球员”,行业整体对于初创企业而言不太友好。

银行业AI技术投入持续增加

《报告》统计了2019年中国金融机构AI投入规模结构,银行业、互金行业和保险行业是AI技术的主要购买方,其中银行业的业务最为复杂,数据海量,同时风控要求最高,成为了金融领域中AI技术最主要的需求方。在过去几年中银行业对于AI技术的投入持续增加,这一趋势也将延续。

艾瑞预测,2022年总投入规模将超过220亿元。从技术获取途径看,银行业主要依靠与AI公司合作,采购相应的产品和服务,2019年采购规模占投入的85%,但随着银行自建科技子公司等增强自研能力的举措发展壮大,采购规模将有所下降,不过合作与技术采购仍然会是行业中主要的技术获取手段。

市场偏爱三大场景

2019年,在AI+金融的主要落地场景中,AI风控、智能保险和智能客服占据了整个智能金融领域70%以上的市场规模。同时,因为疫情对于“无接触”业务的需求大量提升,2020年智能客服的市场规模出现短期的大幅增长,占到了11.57%的总规模,《报告》预计在2021年后开始逐步回落。另外,保险行业逐步探索出AI技术的场景落地价值,AI在该行业的市场潜力也将逐渐被挖掘,智能保险的产业规模占据整个AI+金融领域的比例也将不断攀升。

从技术上,AI风控主要依托于传统机器学习技术和数据标签的训练。在技术发展上,未来在深度学习技术进一步的突破下,作为目前市场反响一般的“智能投研”,“智能投顾”未来的潜力也是巨大的。同时,政府机构拥有的庞大数据储备,20年“监管沙盒”的试点启动,也标志着政府机构在“金融监管”上迈出重大的一步,“AI监管”在未来5年内也将爆发出强大的市场动力。

未来3年中小银行

AI市场潜力巨大

根据2017年数据统计,银行业对于IT技术的投入金额比例中,大型国有银行以43.8%比例占据了最大的IT市场。其次为城商行与各类农商行,占据了30.4%的IT投入市场。但从2017-2019年的数据显示,大型国有银行对于IT的投入金额出现较小的下浮,而各类城商行与农商行从30.4%的投入比例,稳步上升至31.7%(2019年)。此外,从A股36家上市银行的营收统计中,六大行国有行以64.3%的营收总占比远远超过上市城商行与农商行的7.7%的营收占比。从而可以推断,各类城商行和农商行对于IT基础的提升和数字化转型的需求强烈。

但银行在数字化,智能化进程中的挑战也是众多的。《报告》指出,针对中小银行而言,提升信息化水平和数据治理能力是重中之重。大部分城商行和农商行的项目经理表达了“银行数据资产化”的需求,通过激活内部的数据的治理能力,提升获客和风险控制的智能化水平。其次,城商行与农商行缺乏大量的科技人才,据IDC统计,54%的区域性银行的科技部门人员在150人以下。2019年大部分的城商行已经开始布局数字中台战略,中小银行在未来3年内会逐渐爆发出对于AI技术的大量需求。而在供给侧,除了传统的AI科技公司,各类大型银行的全资科技子公司也将“辐射各类中小银行”设立为自身的战略目标。

□记者 苏洁

监管政策越发收紧,回归科技属性是行业浪潮。目前,人工智能技术在金融机构的应用成为热点,但是人工智能技术仍旧处于“辅助智能”阶段,机器学习技术将促进更多场景的成熟。近日,艾瑞咨询发布的《2020年中国AI+金融行业发展分析报告》(以下简称《报告》)显示,中小银行将成为未来AI+金融领域企业主要的角逐市场。六大国有行目前已经具备一定的AI技术能力,而各类中小银行开始纷纷尝试AI赋能下的数字化转型。

金融科技向微观层面下沉

2017年5月,中国人民银行成立金融科技委员会,旨在加强金融科技工作的研究规划和统筹协调,同年6月,发布的《中国金融业信息技术“十三五”发展规划》中,将人工智能、大数据、区块链、云计算等新一代信息技术设为金融科技的重点研究方向,从政策高度上确立了上述技术的发展基调。时隔两年,2019年8月,人民银行正式发布了《金融科技(FinTech) 发展规划(2019—2021年)》,这是我国金融科技第一份科学、全面的规划,明确提出未来三年金融科技工作的指导思想、基本原则、发展目标、重点任务和保障措施,尤其是建立健全我国金融科技发展的“四梁八柱”,确定未来三年六方面重点任务,为金融科技发展指明了方向和路径,对金融科技发展具有重要且深远的意义。

复产复工成为AI技术的一片良田。疫情缓解以来,复产复工成为了主旋律,激活中小微企业活力则成为首当其冲的任务,合理放宽、把控风险、有效监管的贷款服务将成为有力的促进措施。2020年6月,人民银行等8家机构联合发布的《关于进一步强化中小微企业金融服务的指导意见》(以下简称《意见》)中指出,运用金融科技手段赋能小微企业金融服务,鼓励商业银行运用大数据、人工智能等技术建立风险定价和管控模型,改造信贷审批发放流程。《意见》肯定了上述技术在相关场景中的应用价值,也指明了落地方向,为AI+金融行业目标群体由C端向B端转型提供了政策意见。

资本向优质标的汇聚

对2015-2020年7月AI+金融相关融资情况的汇总可以看出(见图1),2015-2018年期间,AI+金融行业备受资本青睐,融资事件数相对稳定,融资总金额增速持续上涨,创业公司表现良好,资本持续投入;而这一情况在2019年发生变化:由于P2P爆雷事件,监管愈严,资本市场也趋于谨慎,融资事件数量大幅减少,但真正具有技术实力的相关企业依旧是资本追逐的对象,资源逐渐向优质标的汇聚,预计这一趋势在2020年将依旧延续。

实际应用价值和市场想象空间是资本关注的重点。通过对2015-2020年7月中国AI+金融细分赛道融资事件发展节奏的统计(见图2),可以看出,2016年,中国AI应用市场爆发的前夜,资本就将目光聚焦到了智能风控赛道,相对充分的标准化数据存量、明确清晰的使用价值,以及对新技术接受度良好的市场环境都催化赛道的繁荣;同时,想象空间更大、理想增益效果更强的智能投顾赛道也是资本青睐的对象。但经过两年的落地发展,单纯的智能风控故事已经无法引起资本的兴趣,以大数据为基础,AI技术为手段,包含风控、营销、运维在内的综合大数据服务成为了新的宠儿;而智能投顾在落地期间表现平平,价值也难以评估,故事显得不再生动,反而是服务于一级市场的智能投研赛道让资本方有了尝试的兴趣。

(数据来源:艾瑞咨询)李月敏/制图

2019年,AI+金融投资市场整体冷淡,大数据服务赛道急转直下,融资事件数少于智能风控和智能保险,边界更广的服务带来了价值模糊的隐患。《报告》预计资本寒冬的情况在2020年也难有较大起色,头部科技公司也纷纷开始拓展其他场景,行业应用较为成熟,竞争愈渐激烈,资本开始观望,都希望将橄榄枝抛向“最有价值球员”,行业整体对于初创企业而言不太友好。

银行业AI技术投入持续增加

《报告》统计了2019年中国金融机构AI投入规模结构,银行业、互金行业和保险行业是AI技术的主要购买方,其中银行业的业务最为复杂,数据海量,同时风控要求最高,成为了金融领域中AI技术最主要的需求方。在过去几年中银行业对于AI技术的投入持续增加,这一趋势也将延续。

艾瑞预测,2022年总投入规模将超过220亿元。从技术获取途径看,银行业主要依靠与AI公司合作,采购相应的产品和服务,2019年采购规模占投入的85%,但随着银行自建科技子公司等增强自研能力的举措发展壮大,采购规模将有所下降,不过合作与技术采购仍然会是行业中主要的技术获取手段。

市场偏爱三大场景

2019年,在AI+金融的主要落地场景中,AI风控、智能保险和智能客服占据了整个智能金融领域70%以上的市场规模。同时,因为疫情对于“无接触”业务的需求大量提升,2020年智能客服的市场规模出现短期的大幅增长,占到了11.57%的总规模,《报告》预计在2021年后开始逐步回落。另外,保险行业逐步探索出AI技术的场景落地价值,AI在该行业的市场潜力也将逐渐被挖掘,智能保险的产业规模占据整个AI+金融领域的比例也将不断攀升。

从技术上,AI风控主要依托于传统机器学习技术和数据标签的训练。在技术发展上,未来在深度学习技术进一步的突破下,作为目前市场反响一般的“智能投研”,“智能投顾”未来的潜力也是巨大的。同时,政府机构拥有的庞大数据储备,20年“监管沙盒”的试点启动,也标志着政府机构在“金融监管”上迈出重大的一步,“AI监管”在未来5年内也将爆发出强大的市场动力。

未来3年中小银行

AI市场潜力巨大

根据2017年数据统计,银行业对于IT技术的投入金额比例中,大型国有银行以43.8%比例占据了最大的IT市场。其次为城商行与各类农商行,占据了30.4%的IT投入市场。但从2017-2019年的数据显示,大型国有银行对于IT的投入金额出现较小的下浮,而各类城商行与农商行从30.4%的投入比例,稳步上升至31.7%(2019年)。此外,从A股36家上市银行的营收统计中,六大行国有行以64.3%的营收总占比远远超过上市城商行与农商行的7.7%的营收占比。从而可以推断,各类城商行和农商行对于IT基础的提升和数字化转型的需求强烈。

但银行在数字化,智能化进程中的挑战也是众多的。《报告》指出,针对中小银行而言,提升信息化水平和数据治理能力是重中之重。大部分城商行和农商行的项目经理表达了“银行数据资产化”的需求,通过激活内部的数据的治理能力,提升获客和风险控制的智能化水平。其次,城商行与农商行缺乏大量的科技人才,据IDC统计,54%的区域性银行的科技部门人员在150人以下。2019年大部分的城商行已经开始布局数字中台战略,中小银行在未来3年内会逐渐爆发出对于AI技术的大量需求。而在供给侧,除了传统的AI科技公司,各类大型银行的全资科技子公司也将“辐射各类中小银行”设立为自身的战略目标。