互联网保险:从“新要求”迈向“新高度”

发布时间:2020-07-06 09:23:09 作者:陈辉 来源:中国银行保险报网

□陈辉

为规范互联网保险销售行为,维护消费者合法权益,近日,银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》(以下简称《通知》),这是继《互联网保险业务监管暂行办法》(以下简称《暂行办法》)之后,互联网保险行业又一销售新规。

互联网保险的“新要求”

我国互联网保险监管历程大致为:2011年9月,《保险代理、经纪公司互联网保险业务监管办法(试行)》开始施行,《暂行办法》施行后该文件废止;2015年10月,《暂行办法》开始施行,规定有效期3年至2018年9月30日;2019年12月,中国银保监会再次就《互联网保险业务监管办法(草稿)》征求意见。

回顾我国互联网保险监管历程,每一个文件的出台都进一步厘清了互联网保险的业务和监管边界,完善了互联网保险监管措施,为精准打击非法经营和损害消费者合法权益的行为提供了制度保障。《通知》在一定程度上承接了《互联网保险业务监管办法(草稿)》中的内容,对最受行业关注的销售部分做出了明文规定。

《通知》在细化保险线上销售规范的同时,也明确了未来保险科技的应用将成为互联网保险良性有序发展的重要支撑。因此,如何通过保险科技对互联网保险进行赋能,如何助力互联网保险业务创新与合规并行驱动,成为当下的焦点,更成为互联网保险的“新要求”。

互联网保险发展新趋势

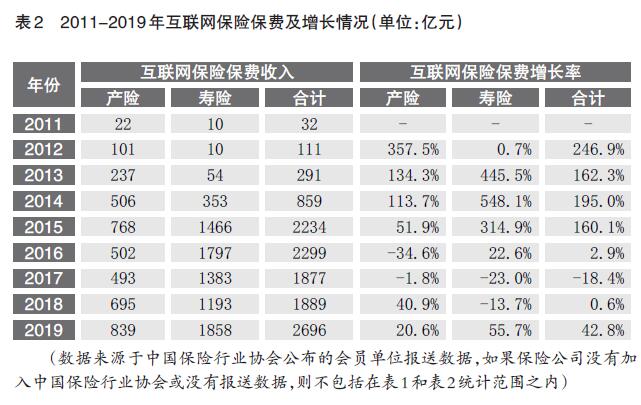

近年来,互联网保险市场实现高速增长,参与主体从2011年的28家增至2019年的133家(详见表1),保费规模从2011年的32亿元增至2019年的2696亿元(详见表2);同期,互联网保险的渗透率也从2011年的0.2%提升至2019年的6.3%,高峰时甚至达到9.2%。但是,互联网保险侵害消费者合法权益的问题也呈爆发式增长。2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,销售误导和变相强制搭售等问题突出,严重影响消费者的体验感。(见表1、表2)

互联网保险类似于电子商务,其初衷仅在于依托互联网技术把传统的保险产品销售形式迁移至线上以降低交易成本、吸引价格敏感用户。但随着参与者的增加、保单件数的剧增和保费规模的上升,互联网保险没有完成消费者地位反转,结果在保障消费者知情权、自主选择权和公平交易权等基本权利方面存在的问题开始爆发。

如何保障消费者知情权、自主选择权和公平交易权等基本权利,从保险业经验来看行之有效的方式就是“销售行为可回溯管理”。针对线下业务,《保险销售行为可回溯管理暂行办法》已作了明确的规定,要求“保险公司、保险中介机构通过录音录像等技术手段采集视听资料、电子数据的方式,记录和保存保险销售过程关键环节,实现销售行为可回放、重要信息可查询、问题责任可确认”,这就是目前正在实行的保险“双录”。针对线上业务,《通知》进一步明确了互联网保险“双录”的实现方式,更是为了全面落实《关于加强金融消费者权益保护工作的指导意见》的要求。

相对于线下业务的保险“双录”,显然线上业务的保险“双录”实现方式更难,因为这涉及互联网保险的整个价值链条的重塑,这包括网络化销售平台(保护消费者知情权)、数字化保险中台(保护消费者自主选择权)、智能化回溯(操作轨迹、操作日志等可视化)系统(保护消费者公平交易权)等保险科技技术产品(如图)。

综上,数字化、网络化、智能化成为新一轮互联网保险发展的“新要求”,这就要求互联网保险借助保险科技要提升到“新高度”。

互联网保险的“新高度”

随着互联网技术的进步,保险业对于互联网及金融科技在保险中的应用和尝试也在不断深化。互联网对于保险来说,从最初的作为信息推送的营销手段,不断深化,逐步形成了由点成线、由线成面、由面成体的体系化认识,其发展大体可以分为四个阶段:萌芽阶段(Web1.0)、发展阶段(Web2.0)、移动互联阶段、基于4G技术的多媒体移动互联阶段。可以预见的是,互联网保险即将步入基于5G技术的“万物节点、万物感知、互联智能、万物互联”阶段。

就互联网保险来说,网络化为互联网保险信息传播提供物理载体,其发展趋势是从互联网走向互联网;数字化为互联网保险运营运行奠定基础,其发展趋势是保险经营的全面数据化,包括保险数据的收集、聚合、分析等;智能化体现互联网保险消费者权利的保护等提供了技术支撑。

实施互联网保险销售行为可回溯管理,从意义上来说,有利于保护消费者知情权、自主选择权、公平交易权;从技术上来说,是大数据、云计算、人工智能、区块链等新兴技术为互联网保险赋予新能力、新发展、新未来的过程;从互联网保险来说,《通知》中的“新要求”是为了适应互联网保险的“新趋势”,进而实现互联网保险的“新高度”。

(作者单位:中央财经大学中国精算研究院)

□陈辉

为规范互联网保险销售行为,维护消费者合法权益,近日,银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》(以下简称《通知》),这是继《互联网保险业务监管暂行办法》(以下简称《暂行办法》)之后,互联网保险行业又一销售新规。

互联网保险的“新要求”

我国互联网保险监管历程大致为:2011年9月,《保险代理、经纪公司互联网保险业务监管办法(试行)》开始施行,《暂行办法》施行后该文件废止;2015年10月,《暂行办法》开始施行,规定有效期3年至2018年9月30日;2019年12月,中国银保监会再次就《互联网保险业务监管办法(草稿)》征求意见。

回顾我国互联网保险监管历程,每一个文件的出台都进一步厘清了互联网保险的业务和监管边界,完善了互联网保险监管措施,为精准打击非法经营和损害消费者合法权益的行为提供了制度保障。《通知》在一定程度上承接了《互联网保险业务监管办法(草稿)》中的内容,对最受行业关注的销售部分做出了明文规定。

《通知》在细化保险线上销售规范的同时,也明确了未来保险科技的应用将成为互联网保险良性有序发展的重要支撑。因此,如何通过保险科技对互联网保险进行赋能,如何助力互联网保险业务创新与合规并行驱动,成为当下的焦点,更成为互联网保险的“新要求”。

互联网保险发展新趋势

近年来,互联网保险市场实现高速增长,参与主体从2011年的28家增至2019年的133家(详见表1),保费规模从2011年的32亿元增至2019年的2696亿元(详见表2);同期,互联网保险的渗透率也从2011年的0.2%提升至2019年的6.3%,高峰时甚至达到9.2%。但是,互联网保险侵害消费者合法权益的问题也呈爆发式增长。2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,销售误导和变相强制搭售等问题突出,严重影响消费者的体验感。(见表1、表2)

互联网保险类似于电子商务,其初衷仅在于依托互联网技术把传统的保险产品销售形式迁移至线上以降低交易成本、吸引价格敏感用户。但随着参与者的增加、保单件数的剧增和保费规模的上升,互联网保险没有完成消费者地位反转,结果在保障消费者知情权、自主选择权和公平交易权等基本权利方面存在的问题开始爆发。

如何保障消费者知情权、自主选择权和公平交易权等基本权利,从保险业经验来看行之有效的方式就是“销售行为可回溯管理”。针对线下业务,《保险销售行为可回溯管理暂行办法》已作了明确的规定,要求“保险公司、保险中介机构通过录音录像等技术手段采集视听资料、电子数据的方式,记录和保存保险销售过程关键环节,实现销售行为可回放、重要信息可查询、问题责任可确认”,这就是目前正在实行的保险“双录”。针对线上业务,《通知》进一步明确了互联网保险“双录”的实现方式,更是为了全面落实《关于加强金融消费者权益保护工作的指导意见》的要求。

相对于线下业务的保险“双录”,显然线上业务的保险“双录”实现方式更难,因为这涉及互联网保险的整个价值链条的重塑,这包括网络化销售平台(保护消费者知情权)、数字化保险中台(保护消费者自主选择权)、智能化回溯(操作轨迹、操作日志等可视化)系统(保护消费者公平交易权)等保险科技技术产品(如图)。

综上,数字化、网络化、智能化成为新一轮互联网保险发展的“新要求”,这就要求互联网保险借助保险科技要提升到“新高度”。

互联网保险的“新高度”

随着互联网技术的进步,保险业对于互联网及金融科技在保险中的应用和尝试也在不断深化。互联网对于保险来说,从最初的作为信息推送的营销手段,不断深化,逐步形成了由点成线、由线成面、由面成体的体系化认识,其发展大体可以分为四个阶段:萌芽阶段(Web1.0)、发展阶段(Web2.0)、移动互联阶段、基于4G技术的多媒体移动互联阶段。可以预见的是,互联网保险即将步入基于5G技术的“万物节点、万物感知、互联智能、万物互联”阶段。

就互联网保险来说,网络化为互联网保险信息传播提供物理载体,其发展趋势是从互联网走向互联网;数字化为互联网保险运营运行奠定基础,其发展趋势是保险经营的全面数据化,包括保险数据的收集、聚合、分析等;智能化体现互联网保险消费者权利的保护等提供了技术支撑。

实施互联网保险销售行为可回溯管理,从意义上来说,有利于保护消费者知情权、自主选择权、公平交易权;从技术上来说,是大数据、云计算、人工智能、区块链等新兴技术为互联网保险赋予新能力、新发展、新未来的过程;从互联网保险来说,《通知》中的“新要求”是为了适应互联网保险的“新趋势”,进而实现互联网保险的“新高度”。

(作者单位:中央财经大学中国精算研究院)