《民法典》助力产品责任保险再扬帆

发布时间:2020-06-09 09:04:10 作者:贾辉 来源:中国银行保险报网

□贾辉

2020年5月28日,中华人民共和国第十三届全国人民代表大会第三次会议通过并发布了《中华人民共和国民法典》(以下简称“《民法典》”),将于2021年1月1日起正式施行。《民法典》第七编侵权责任对现行《中华人民共和国侵权责任法》(以下简称“《侵权责任法》”)进行了整合和部分修改,其中第四章是关于“产品责任”的相关立法,其对于产品责任保险在中国的发展将起到重要作用。

《民法典》关于产品责任之立法

《民法典》在原《侵权责任法》的基础上增加了针对流通后发现的缺陷产品的补救措施,规定了生产者和销售者首先应当停止对前述缺陷产品的销售。此外,对于因召回缺陷产品而发生的必要费用,明确了应当由生产者与销售者负担,降低被侵权人的顾虑,有利于推动我国缺陷产品召回制度的发展和完善。

此外,《民法典》还在《侵权责任法》的基础上进一步拓展了产品责任惩罚性赔偿制度,将流通后发现有缺陷的产品未采取停止销售、警示、召回等补救措施的也明确纳入惩罚性赔偿的范围,以提高对被侵权人的民事赔偿及保护力度,增加侵权人的违法成本。

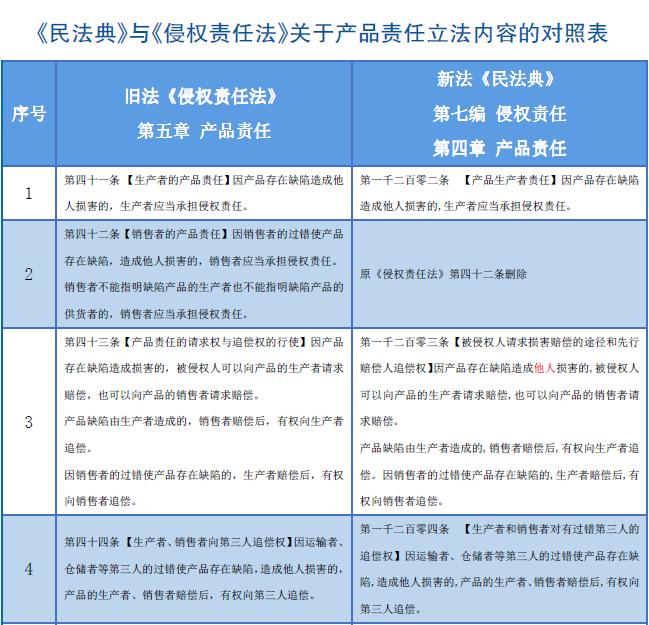

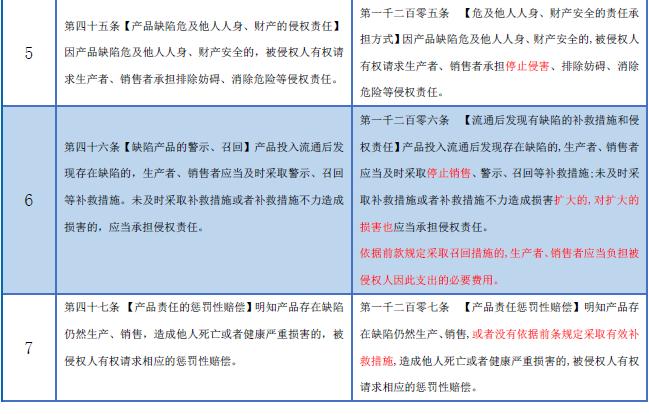

下表为《民法典》与《侵权责任法》关于产品责任立法内容的对照表。

中国产品责任保险发展情况

产品责任保险是指以产品制造者、销售者等的产品责任为承保风险的一种责任保险。与产品责任保险相关的法律主要有:《保险法》、《民法总则》、《产品质量法》、《侵权责任法》。产品责任保险的投保主体一般为生产商、出口商、进口商、批发商、零售商及修理商等可能对产品事故造成的损害负有赔偿责任的人。

上世纪 80 年代初,为应对进口国的要求以及当时外贸风险考虑的需要,我国开始发展产品责任保险,后来逐渐推出了面向国内的产品责任保险。出口产品责任保险以华泰财产保险股份有限公司为例,其出口产品责任险区分事故发生制和索赔发生制。事故发生制的出口产品责任保险以产品责任事故发生为基础,约定对于被保险人由于本保险单约定的“产品危险”而对第三人造成的“人身损害”或“财产损失”依法承担的损害赔偿责任,由本公司依本保险单的约定负责赔偿。索赔发生制的出口产品责任保险则以实际索赔发生为基础。国内产品责任保险以鼎和财产保险股份有限公司的产品责任保险(国内)为例,其针对的被保险人为合法生产、销售产品或商品的生产者或销售者,对保险责任的描述为“在保险期间或保险合同载明的追溯期内,被保险人在保险合同列明的区域范围内生产或出售的保险单中载明的产品或商品业务时,因存在缺陷导致意外事故,造成他人人身伤亡和/或财产损失,由受害人或其代理人在保险期限内首次向被保险人提出索赔申请,依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按本保险合同的约定负责赔偿。”

从承保的产品对象而言,我国产品责任保险范围以生产企业为主,家用电器和食品安全为中心,逐渐向高科技产品和化工机械产品发展。以泰康在线财产保险股份有限公司为例,其电子设备及软件产品责任保险条款针对的保险标的为被保险人所生产、出售的电子设备及软件产品。再以中国人民财产保险股份有限公司为例,其高新技术企业产品责任保险,其针对的被保险人是经过国家主管部门认定的从事高新技术研发、生产的企业或机构,保险标的为上述企业或机构在中华人民共和国境内(不包括香港、澳门、台湾地区)加工、制作并已经售出的产品。

其他按照产品类型划分的产品责任保险还包括:安信农业保险股份有限公司(饲料产品责任保险)、华泰财产保险有限公司(公众及产品责任保险、首台(套)重大技术装备产品责任保险、新技术新产品(服务)产品责任保险)、美亚财产保险有限公司(航空产品责任保险)、太平科技保险股份有限公司(科技企业产品责任保险)、阳光财产保险股份有限公司和中国太平洋财产保险股份有限公司(生物医药产品责任保险)、英大泰和财产保险股份有限公司(车用动力电池产品责任保险)、中国大地财产保险股份有限公司(科技型企业产品责任保险)、中国平安财产保险股份有限公司(重大技术装备及核心零部件产品责任保险)、中国人民财产保险股份有限公司(机器人产品责任保险)、中国太平洋财产保险股份有限公司(生命科学产品责任保险)等。

产品责任保险之主要纠纷类型和类案规则

产品责任保险相关的司法纠纷数量总体尚较少,经过大数据分析,2011年至今共发现567个相关司法案例,案件数量呈逐年上升趋势。(见下图)

产品责任保险相关的主要法律问题和案例有如下几种:

(一)产品质量责任的被侵权人可否可以直接向保险人请求赔偿

根据《保险法》的规定,作为产品质量责任事故中的被侵权人,其在被保险人怠于向保险人提出请求的情况下,作为第三者的被侵权人可以直接向保险人请求赔偿保险金。上述求偿途径是对《民法典》第1203条的有益补充,在特定条件下将救济途径拓展至生产者和销售者之外的保险公司,有利于及时保护消费者的利益。消费者会更加愿意选择有产品责任保险的商品或服务,这样也就更加有利于产品责任保险的发展。

对于《保险法》第六十五条第二款规定的“被保险人怠于请求”的情形,最高人民法院《关于适用<中华人民共和国保险法>若干问题的解释(四)》予以了进一步解释,规定“被保险人对第三者应负的赔偿责任确定后,被保险人不履行赔偿责任,且第三者以保险人为被告或者以保险人与被保险人为共同被告提起诉讼时,被保险人尚未向保险人提出直接向第三者赔偿保险金的请求的”,可以认定为被保险人怠于请求。

在安华农业保险股份有限公司长春中心支公司、丁伟、许瑞霞、毛敬星、刘洪涛、吉林省国力科技有限公司财产损害赔偿纠纷二审案件【案号(2015)白民三终字第166号】中,被保险人吉林省国力科技有限公司生产制造的电加热坐垫在保险人安华保险投保了产品责任保险,因产品质量问题给第三人丁伟造成财产损害。法院认定,被保险人对第三者应负的赔偿责任确定后,被保险人不履行赔偿责任,第三者有权直接向保险人请求赔偿。

(二)产品是否存在缺陷的举证责任问题

关于产品质量是否合格或存在缺陷,根据《中华人民共和国民事诉讼法》第六十四条和《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十一条的规定,谁主张,谁举证。生产者和销售者有必要提供证据证明其所生产和销售的产品符合相关质量标准。被侵权人如欲向生产者或消费者提起因产品缺陷问题而引起的侵权损害赔偿,也应承担相应的举证责任。因产品侵权造成第三者损失或者因产品质量违约造成被保险人损失,保险人在行使保险代位求偿权时,也应当就产品存在质量问题承担举证责任。

在中国平安财产保险股份有限公司浙江分公司、浙江泰通船舶有限公司海事海商纠纷二审民事判决【案号(2019)浙民终1149号】中,平安财险浙江分公司主张存在产品质量侵权责任纠纷,涉案曲轴自身的质量问题导致了“高诚5”轮主机发生抱轴及拉缸事故,其应当对此承担相应的举证责任。然平安财险浙江分公司未提供充分有效证据对此予以证明,保险人在行使保险代位权时,法院认定平安财险浙江分公司未能举证证明涉案曲轴存在质量潜在缺陷,对其诉请不予支持。

(三)产品责任保险的赔偿金范围

《民法典》对于投入流通后发现存在缺陷的产品,对生产者和消费者施加了采取补救措施的义务。生产者、销售者应当及时采取停止销售、警示、召回等补救措施,未及时采取补救措施或者补救措施不力造成损害扩大的,对扩大的损害也应当承担侵权责任。采取召回措施的,生产者、销售者应当负担被侵权人因此支出的必要费用。《保险法》也要求在保险事故发生时,被保险人应当尽力采取必要的措施,防止或者减少损失。保险事故发生后,被保险人为防止或者减少保险标的的损失所支付的必要的、合理的费用,由保险人承担。

在惠州宝柏包装有限公司与中国平安财产保险股份有限公司惠州中心支公司财产保险合同纠纷二审民事判决【案号(2015)惠中法民二终字第110号】中,法院认定,被保险人为处理案涉保险事故所产生合理的、必须的费用,应认定为缺陷产品的生产者给缺陷产品的使用者造成的财产损害,属直接损失,保险人应承担相应的赔偿责任。

《民法典》对于产品责任保险发展之影响

《民法典》的实施将对我国保险行业的发展产生广泛且深远的影响。对于产品责任保险业而言,机遇与挑战并存。全国人大代表张琳曾以美国的经验和数据为例,“美国侵权法案颁布后,保险公司面临的责任险的索赔和诉讼增长,给责任保险的发展带来了挑战。如各保险公司未能对即将可能到来的索赔、诉讼作好应对准备,经营亏损乃至系统性风险将难以避免。”(【两会】全国人大代表张琳:建议保险公司要尽早研究《民法典》实施带来的影响”,2020年5月26日,来源:全景网)我国保险公司如能够认真学习、准确理解《民法典》对于责任保险的相关规定,将为我国企业和个人提供更具有针对性、专业性的风险转移服务,责任保险发展机遇更大。

《民法典》中关于惩罚性赔偿责任的规定值得保险公司关注,其赔偿范围进一步扩大,新增加了没有依法采取有效补救措施的情形。由于惩罚性赔偿的根本目的在于实现对侵权人的惩戒与警示,因此提请产品责任保险的保险人注意对此谨慎承保,把握风险敞口的尺度,在标准保单或者批单中可以考虑将惩罚性赔偿责任予以除外,将保险人的赔偿责任限制在可控范围内。针对《民法典》中涉及的产品召回问题,鉴于产品召回费用条款通常作为产品责任险扩展类附加险,建议保险人在条款设计时明确此类费用承担的限制条件、被保险人确需采取召回措施时应对保险人履行的义务(包括但不限于通知在内)以及不负责赔偿费用的范围或要求等规定。

总之,《民法典》的颁布与实行将助力于我国产品责任法律制度的进一步发展,为其营造更为完善的法律环境,满足产品制造者、销售者和消费者等不同民事主体对法律风险转移的需求。保险人需及时根据《民法典》的变化适当调整产品责任保险的承保政策,尽早对侵权责任领域未来可能上升的索赔及法律诉讼进行防范。同时,《民法典》强化了侵权责任与损害赔偿确定的法律依据,也将会与保险公司产品责任保险的发展形成良性互动。

(作者系德恒律师事务所合伙人/律师,中国保险行业协会首席律师顾问团代表,中国保险资产管理业协会法律合规委员会委员。)

(德恒律师事务所律师孙宇杰、吴文波、闫妍,亦对本文有贡献。)

□贾辉

2020年5月28日,中华人民共和国第十三届全国人民代表大会第三次会议通过并发布了《中华人民共和国民法典》(以下简称“《民法典》”),将于2021年1月1日起正式施行。《民法典》第七编侵权责任对现行《中华人民共和国侵权责任法》(以下简称“《侵权责任法》”)进行了整合和部分修改,其中第四章是关于“产品责任”的相关立法,其对于产品责任保险在中国的发展将起到重要作用。

《民法典》关于产品责任之立法

《民法典》在原《侵权责任法》的基础上增加了针对流通后发现的缺陷产品的补救措施,规定了生产者和销售者首先应当停止对前述缺陷产品的销售。此外,对于因召回缺陷产品而发生的必要费用,明确了应当由生产者与销售者负担,降低被侵权人的顾虑,有利于推动我国缺陷产品召回制度的发展和完善。

此外,《民法典》还在《侵权责任法》的基础上进一步拓展了产品责任惩罚性赔偿制度,将流通后发现有缺陷的产品未采取停止销售、警示、召回等补救措施的也明确纳入惩罚性赔偿的范围,以提高对被侵权人的民事赔偿及保护力度,增加侵权人的违法成本。

下表为《民法典》与《侵权责任法》关于产品责任立法内容的对照表。

中国产品责任保险发展情况

产品责任保险是指以产品制造者、销售者等的产品责任为承保风险的一种责任保险。与产品责任保险相关的法律主要有:《保险法》、《民法总则》、《产品质量法》、《侵权责任法》。产品责任保险的投保主体一般为生产商、出口商、进口商、批发商、零售商及修理商等可能对产品事故造成的损害负有赔偿责任的人。

上世纪 80 年代初,为应对进口国的要求以及当时外贸风险考虑的需要,我国开始发展产品责任保险,后来逐渐推出了面向国内的产品责任保险。出口产品责任保险以华泰财产保险股份有限公司为例,其出口产品责任险区分事故发生制和索赔发生制。事故发生制的出口产品责任保险以产品责任事故发生为基础,约定对于被保险人由于本保险单约定的“产品危险”而对第三人造成的“人身损害”或“财产损失”依法承担的损害赔偿责任,由本公司依本保险单的约定负责赔偿。索赔发生制的出口产品责任保险则以实际索赔发生为基础。国内产品责任保险以鼎和财产保险股份有限公司的产品责任保险(国内)为例,其针对的被保险人为合法生产、销售产品或商品的生产者或销售者,对保险责任的描述为“在保险期间或保险合同载明的追溯期内,被保险人在保险合同列明的区域范围内生产或出售的保险单中载明的产品或商品业务时,因存在缺陷导致意外事故,造成他人人身伤亡和/或财产损失,由受害人或其代理人在保险期限内首次向被保险人提出索赔申请,依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按本保险合同的约定负责赔偿。”

从承保的产品对象而言,我国产品责任保险范围以生产企业为主,家用电器和食品安全为中心,逐渐向高科技产品和化工机械产品发展。以泰康在线财产保险股份有限公司为例,其电子设备及软件产品责任保险条款针对的保险标的为被保险人所生产、出售的电子设备及软件产品。再以中国人民财产保险股份有限公司为例,其高新技术企业产品责任保险,其针对的被保险人是经过国家主管部门认定的从事高新技术研发、生产的企业或机构,保险标的为上述企业或机构在中华人民共和国境内(不包括香港、澳门、台湾地区)加工、制作并已经售出的产品。

其他按照产品类型划分的产品责任保险还包括:安信农业保险股份有限公司(饲料产品责任保险)、华泰财产保险有限公司(公众及产品责任保险、首台(套)重大技术装备产品责任保险、新技术新产品(服务)产品责任保险)、美亚财产保险有限公司(航空产品责任保险)、太平科技保险股份有限公司(科技企业产品责任保险)、阳光财产保险股份有限公司和中国太平洋财产保险股份有限公司(生物医药产品责任保险)、英大泰和财产保险股份有限公司(车用动力电池产品责任保险)、中国大地财产保险股份有限公司(科技型企业产品责任保险)、中国平安财产保险股份有限公司(重大技术装备及核心零部件产品责任保险)、中国人民财产保险股份有限公司(机器人产品责任保险)、中国太平洋财产保险股份有限公司(生命科学产品责任保险)等。

产品责任保险之主要纠纷类型和类案规则

产品责任保险相关的司法纠纷数量总体尚较少,经过大数据分析,2011年至今共发现567个相关司法案例,案件数量呈逐年上升趋势。(见下图)

产品责任保险相关的主要法律问题和案例有如下几种:

(一)产品质量责任的被侵权人可否可以直接向保险人请求赔偿

根据《保险法》的规定,作为产品质量责任事故中的被侵权人,其在被保险人怠于向保险人提出请求的情况下,作为第三者的被侵权人可以直接向保险人请求赔偿保险金。上述求偿途径是对《民法典》第1203条的有益补充,在特定条件下将救济途径拓展至生产者和销售者之外的保险公司,有利于及时保护消费者的利益。消费者会更加愿意选择有产品责任保险的商品或服务,这样也就更加有利于产品责任保险的发展。

对于《保险法》第六十五条第二款规定的“被保险人怠于请求”的情形,最高人民法院《关于适用<中华人民共和国保险法>若干问题的解释(四)》予以了进一步解释,规定“被保险人对第三者应负的赔偿责任确定后,被保险人不履行赔偿责任,且第三者以保险人为被告或者以保险人与被保险人为共同被告提起诉讼时,被保险人尚未向保险人提出直接向第三者赔偿保险金的请求的”,可以认定为被保险人怠于请求。

在安华农业保险股份有限公司长春中心支公司、丁伟、许瑞霞、毛敬星、刘洪涛、吉林省国力科技有限公司财产损害赔偿纠纷二审案件【案号(2015)白民三终字第166号】中,被保险人吉林省国力科技有限公司生产制造的电加热坐垫在保险人安华保险投保了产品责任保险,因产品质量问题给第三人丁伟造成财产损害。法院认定,被保险人对第三者应负的赔偿责任确定后,被保险人不履行赔偿责任,第三者有权直接向保险人请求赔偿。

(二)产品是否存在缺陷的举证责任问题

关于产品质量是否合格或存在缺陷,根据《中华人民共和国民事诉讼法》第六十四条和《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第九十一条的规定,谁主张,谁举证。生产者和销售者有必要提供证据证明其所生产和销售的产品符合相关质量标准。被侵权人如欲向生产者或消费者提起因产品缺陷问题而引起的侵权损害赔偿,也应承担相应的举证责任。因产品侵权造成第三者损失或者因产品质量违约造成被保险人损失,保险人在行使保险代位求偿权时,也应当就产品存在质量问题承担举证责任。

在中国平安财产保险股份有限公司浙江分公司、浙江泰通船舶有限公司海事海商纠纷二审民事判决【案号(2019)浙民终1149号】中,平安财险浙江分公司主张存在产品质量侵权责任纠纷,涉案曲轴自身的质量问题导致了“高诚5”轮主机发生抱轴及拉缸事故,其应当对此承担相应的举证责任。然平安财险浙江分公司未提供充分有效证据对此予以证明,保险人在行使保险代位权时,法院认定平安财险浙江分公司未能举证证明涉案曲轴存在质量潜在缺陷,对其诉请不予支持。

(三)产品责任保险的赔偿金范围

《民法典》对于投入流通后发现存在缺陷的产品,对生产者和消费者施加了采取补救措施的义务。生产者、销售者应当及时采取停止销售、警示、召回等补救措施,未及时采取补救措施或者补救措施不力造成损害扩大的,对扩大的损害也应当承担侵权责任。采取召回措施的,生产者、销售者应当负担被侵权人因此支出的必要费用。《保险法》也要求在保险事故发生时,被保险人应当尽力采取必要的措施,防止或者减少损失。保险事故发生后,被保险人为防止或者减少保险标的的损失所支付的必要的、合理的费用,由保险人承担。

在惠州宝柏包装有限公司与中国平安财产保险股份有限公司惠州中心支公司财产保险合同纠纷二审民事判决【案号(2015)惠中法民二终字第110号】中,法院认定,被保险人为处理案涉保险事故所产生合理的、必须的费用,应认定为缺陷产品的生产者给缺陷产品的使用者造成的财产损害,属直接损失,保险人应承担相应的赔偿责任。

《民法典》对于产品责任保险发展之影响

《民法典》的实施将对我国保险行业的发展产生广泛且深远的影响。对于产品责任保险业而言,机遇与挑战并存。全国人大代表张琳曾以美国的经验和数据为例,“美国侵权法案颁布后,保险公司面临的责任险的索赔和诉讼增长,给责任保险的发展带来了挑战。如各保险公司未能对即将可能到来的索赔、诉讼作好应对准备,经营亏损乃至系统性风险将难以避免。”(【两会】全国人大代表张琳:建议保险公司要尽早研究《民法典》实施带来的影响”,2020年5月26日,来源:全景网)我国保险公司如能够认真学习、准确理解《民法典》对于责任保险的相关规定,将为我国企业和个人提供更具有针对性、专业性的风险转移服务,责任保险发展机遇更大。

《民法典》中关于惩罚性赔偿责任的规定值得保险公司关注,其赔偿范围进一步扩大,新增加了没有依法采取有效补救措施的情形。由于惩罚性赔偿的根本目的在于实现对侵权人的惩戒与警示,因此提请产品责任保险的保险人注意对此谨慎承保,把握风险敞口的尺度,在标准保单或者批单中可以考虑将惩罚性赔偿责任予以除外,将保险人的赔偿责任限制在可控范围内。针对《民法典》中涉及的产品召回问题,鉴于产品召回费用条款通常作为产品责任险扩展类附加险,建议保险人在条款设计时明确此类费用承担的限制条件、被保险人确需采取召回措施时应对保险人履行的义务(包括但不限于通知在内)以及不负责赔偿费用的范围或要求等规定。

总之,《民法典》的颁布与实行将助力于我国产品责任法律制度的进一步发展,为其营造更为完善的法律环境,满足产品制造者、销售者和消费者等不同民事主体对法律风险转移的需求。保险人需及时根据《民法典》的变化适当调整产品责任保险的承保政策,尽早对侵权责任领域未来可能上升的索赔及法律诉讼进行防范。同时,《民法典》强化了侵权责任与损害赔偿确定的法律依据,也将会与保险公司产品责任保险的发展形成良性互动。

(作者系德恒律师事务所合伙人/律师,中国保险行业协会首席律师顾问团代表,中国保险资产管理业协会法律合规委员会委员。)

(德恒律师事务所律师孙宇杰、吴文波、闫妍,亦对本文有贡献。)