用保险科技解决车险经营难题

发布时间:2019-11-20 09:04:42 作者: 来源:中国银行保险报网

□张建军 江华高

国内财险市场正在悄然转折,车险增速疲软渐失独霸地位,非车险野蛮逆袭将占半壁江山。车险经营主体面临关键抉择,调整重心、转战非车险争高地,亦或是做精做细车险,奠定公司发展基础?

车险承保亏损原因

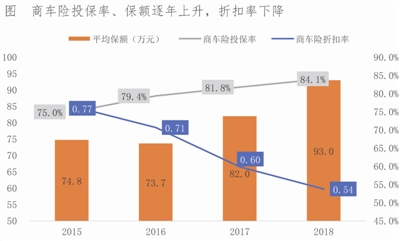

商车费改以来,车均保费大幅降低,而投保率和保额均显著提升,消费者受益明显,呈现出了良好的社会效益;但同质化经营问题仍未解决,市场费用投入不断增加,恶性竞争加剧,行业承保效益持续低迷。车险综合成本率连续四年徘徊在99%左右,2019年前三季度略有下降,为98.5%,实现1.5%的承保利润率,十余年持续承保亏损的交强险始终以10%上下的保费增速平稳增长,并于2017年度开始实现承保盈利,成为车险增速与效益的双料担当。而商业车险这一业内公认的效益险种随着折扣系数的逐年下降,在加速逼近负增长的同时,也在2018年度首度出现承保亏损,承保利润率为-0.6%,且亏损有加速扩大趋势。

追根溯源,造成车险行业性承保亏损的主要原因有两方面:一是多数主体特别是中小公司,精算技术和人才储备不足或缺乏基础数据,没有挖掘到更多的风险因子用于车险定价,只能沿用行业传统的从车、从人定价模型,虽然拥有商车费改赋予的定价自主权,但没有提高费率与风险的匹配度,尚未形成真正的差异化竞争策略,仍然走上了同质化竞争的道路;二是部分车险经营者过于追逐规模效应,为抢占市场份额不惜一切代价,短视行为和赌博思想严重,“费率地板价、高费用、高返还”等恶性竞争充斥市场,各家主体盲目跟风,竞争乱象层出不穷,不仅加速了车险保费增速的下滑,更进一步挤压了整个车险行业的效益空间。

加强保险科技应用

当前,监管环境渐趋改善,从“报行合一”、实名制到查处虚列费用和延迟入账等,监管维度更加细化、监管层级不断下探、处罚力度持续升级,“强监管、严问责”的基调正在形成,市场秩序逐步好转,综合费用呈下降趋势,为车险行业的效益经营奠定了较好的监管基础。但从根本上讲,车险经营的关键还是在于经营主体自身定位准确,通过专业的数据分析,找准车险经营的风险点,有针对性制定出两核政策,真正跳出同质化低端竞争的怪圈,在目标客户群中建立独特的竞争优势。

一是理念方面。从顶层设计层面切实转变思想观念,不断强化车险经营的风险意识和责任意识,彻底摒弃“重规模、轻效益”的粗放发展方式和单纯为了保费规模不计成本与后果的非理性竞争手段。坚持“保险姓保”和算账经营,自上而下树立起以效益为导向的长期经营理念,全面筑牢车险可持续发展的思想防线,推动企业由重费用竞争等外延式经营方式,向重服务、重运营、重创新的集约化经营方式转变,努力提升承保盈利能力。

二是模式方面。摒弃千篇一律的“大而全”运营模式,根据业务领域特点,结合自身专业优势,采取差异化的运营模式,在不具备“大而全”可能性的情况下,另辟蹊径,尝试“小而精”的轻资产运营模式,避免一味求全而在“小而全”的泥潭中越陷越深。高度重视高端人才的引进和培养,加强移动互联网、大数据、人工智能等保险科技应用,加速从劳动密集型向技术密集型转变,有效提升发展质量和管理效能;借助第三方平台专业优势,将IT系统、理赔反欺诈、碎片化场景定价等局部业务分拆外包,提高组织机构灵活性,为新设机构或创新业务低成本快速扩张和跨越式发展提供可能。

三是风控方面。重点在于两核管理,承保端,加强外部数据公司合作,借助大数据分析,综合人、车、路、环境四方面要素,清晰勾勒保险标的复杂多样的风险特征,挖掘出道路风险分级、车辆安全配置、被保险人职业、教育程度或信用等更加多样化、细分化的定价因子,提升车险精准定价水平,并为客户提供分时险等多样化、碎片化的创新产品,真正形成差异化的竞争策略,降低车险经营风险。理赔端,加强大数据、人工智能、区块链等科技应用,根据案件风险程度实施差异化理赔流程,在提升低风险案件智能、快速服务体验的同时,及时识别、预警和拦截高风险案件,提高理赔反欺诈与反渗漏能力,降低车险赔付成本。

四是服务方面。延伸车险服务内涵,不仅认真做好销售、理赔、纠纷处理等传统业务节点的基础客户服务,充分运用互联网、大数据、人工智能等技术手段,快速、准确、友好地传递企业品牌形象,体现经营主体的责任担当,更要立足客户需求,提供保单全生命周期的附加服务,为客户解决与车辆使用相关的各种难点、痛点问题,提升客户黏性。回归本源,不仅注重服务体验,更要注重服务价值,将客户服务重点从“客户想要”向“客户需要”转变,致力提高客户风险意识,提供灾害预警、驾驶习惯诊断等风险管理服务,切实提升客户获得感。

五是考核方面。 坚持内部市场化运作,建立以经营目标为导向的全面预算管理体系与差异化考核机制,充分发挥考核“指挥棒”的导向和激励作用,引导各级经营者不断增强效益意识、发展意识、风控意识、服务意识和创新意识,充分发挥“头雁”的示范带动作用。因地制宜,根据条线、职能等不同特点,本着责权利对等、前后线协调配合的原则,将总体目标层层分解到职能部门和具体的责任人,分类制定有针对性的考核激励方案,激发全员潜能,确保从上到下思想和行动高度统一,为达成经营目标提供源源不断的内生动力。

营造健康有序的车险环境

纵观全球车险费率改革历程,日本、德国等国家采取的激进改革模式往往需要更长时间调整恢复,而美国、韩国等国家渐进式改革和严格的市场监管有助于经营主体尽快适应市场环境,更好地实现改革初衷。

因此,温和推进国内车险费率市场化改革的同时,继续加强车险业务监管,特别是采取有效措施对费用入账的及时性、准确性和合理性进行监管,持续打击扰乱市场秩序的“害群之马”,营造公平、规范、有序的车险市场环境,引导各家经营主体形成差异化竞争和良性发展的共识,逐步构建“百家争鸣”的国内车险市场新格局就越显重要。

(作者简介:张建军系带路保险筹备组副组长,江华高系带路保险筹备组成员)

□张建军 江华高

国内财险市场正在悄然转折,车险增速疲软渐失独霸地位,非车险野蛮逆袭将占半壁江山。车险经营主体面临关键抉择,调整重心、转战非车险争高地,亦或是做精做细车险,奠定公司发展基础?

车险承保亏损原因

商车费改以来,车均保费大幅降低,而投保率和保额均显著提升,消费者受益明显,呈现出了良好的社会效益;但同质化经营问题仍未解决,市场费用投入不断增加,恶性竞争加剧,行业承保效益持续低迷。车险综合成本率连续四年徘徊在99%左右,2019年前三季度略有下降,为98.5%,实现1.5%的承保利润率,十余年持续承保亏损的交强险始终以10%上下的保费增速平稳增长,并于2017年度开始实现承保盈利,成为车险增速与效益的双料担当。而商业车险这一业内公认的效益险种随着折扣系数的逐年下降,在加速逼近负增长的同时,也在2018年度首度出现承保亏损,承保利润率为-0.6%,且亏损有加速扩大趋势。

追根溯源,造成车险行业性承保亏损的主要原因有两方面:一是多数主体特别是中小公司,精算技术和人才储备不足或缺乏基础数据,没有挖掘到更多的风险因子用于车险定价,只能沿用行业传统的从车、从人定价模型,虽然拥有商车费改赋予的定价自主权,但没有提高费率与风险的匹配度,尚未形成真正的差异化竞争策略,仍然走上了同质化竞争的道路;二是部分车险经营者过于追逐规模效应,为抢占市场份额不惜一切代价,短视行为和赌博思想严重,“费率地板价、高费用、高返还”等恶性竞争充斥市场,各家主体盲目跟风,竞争乱象层出不穷,不仅加速了车险保费增速的下滑,更进一步挤压了整个车险行业的效益空间。

加强保险科技应用

当前,监管环境渐趋改善,从“报行合一”、实名制到查处虚列费用和延迟入账等,监管维度更加细化、监管层级不断下探、处罚力度持续升级,“强监管、严问责”的基调正在形成,市场秩序逐步好转,综合费用呈下降趋势,为车险行业的效益经营奠定了较好的监管基础。但从根本上讲,车险经营的关键还是在于经营主体自身定位准确,通过专业的数据分析,找准车险经营的风险点,有针对性制定出两核政策,真正跳出同质化低端竞争的怪圈,在目标客户群中建立独特的竞争优势。

一是理念方面。从顶层设计层面切实转变思想观念,不断强化车险经营的风险意识和责任意识,彻底摒弃“重规模、轻效益”的粗放发展方式和单纯为了保费规模不计成本与后果的非理性竞争手段。坚持“保险姓保”和算账经营,自上而下树立起以效益为导向的长期经营理念,全面筑牢车险可持续发展的思想防线,推动企业由重费用竞争等外延式经营方式,向重服务、重运营、重创新的集约化经营方式转变,努力提升承保盈利能力。

二是模式方面。摒弃千篇一律的“大而全”运营模式,根据业务领域特点,结合自身专业优势,采取差异化的运营模式,在不具备“大而全”可能性的情况下,另辟蹊径,尝试“小而精”的轻资产运营模式,避免一味求全而在“小而全”的泥潭中越陷越深。高度重视高端人才的引进和培养,加强移动互联网、大数据、人工智能等保险科技应用,加速从劳动密集型向技术密集型转变,有效提升发展质量和管理效能;借助第三方平台专业优势,将IT系统、理赔反欺诈、碎片化场景定价等局部业务分拆外包,提高组织机构灵活性,为新设机构或创新业务低成本快速扩张和跨越式发展提供可能。

三是风控方面。重点在于两核管理,承保端,加强外部数据公司合作,借助大数据分析,综合人、车、路、环境四方面要素,清晰勾勒保险标的复杂多样的风险特征,挖掘出道路风险分级、车辆安全配置、被保险人职业、教育程度或信用等更加多样化、细分化的定价因子,提升车险精准定价水平,并为客户提供分时险等多样化、碎片化的创新产品,真正形成差异化的竞争策略,降低车险经营风险。理赔端,加强大数据、人工智能、区块链等科技应用,根据案件风险程度实施差异化理赔流程,在提升低风险案件智能、快速服务体验的同时,及时识别、预警和拦截高风险案件,提高理赔反欺诈与反渗漏能力,降低车险赔付成本。

四是服务方面。延伸车险服务内涵,不仅认真做好销售、理赔、纠纷处理等传统业务节点的基础客户服务,充分运用互联网、大数据、人工智能等技术手段,快速、准确、友好地传递企业品牌形象,体现经营主体的责任担当,更要立足客户需求,提供保单全生命周期的附加服务,为客户解决与车辆使用相关的各种难点、痛点问题,提升客户黏性。回归本源,不仅注重服务体验,更要注重服务价值,将客户服务重点从“客户想要”向“客户需要”转变,致力提高客户风险意识,提供灾害预警、驾驶习惯诊断等风险管理服务,切实提升客户获得感。

五是考核方面。 坚持内部市场化运作,建立以经营目标为导向的全面预算管理体系与差异化考核机制,充分发挥考核“指挥棒”的导向和激励作用,引导各级经营者不断增强效益意识、发展意识、风控意识、服务意识和创新意识,充分发挥“头雁”的示范带动作用。因地制宜,根据条线、职能等不同特点,本着责权利对等、前后线协调配合的原则,将总体目标层层分解到职能部门和具体的责任人,分类制定有针对性的考核激励方案,激发全员潜能,确保从上到下思想和行动高度统一,为达成经营目标提供源源不断的内生动力。

营造健康有序的车险环境

纵观全球车险费率改革历程,日本、德国等国家采取的激进改革模式往往需要更长时间调整恢复,而美国、韩国等国家渐进式改革和严格的市场监管有助于经营主体尽快适应市场环境,更好地实现改革初衷。

因此,温和推进国内车险费率市场化改革的同时,继续加强车险业务监管,特别是采取有效措施对费用入账的及时性、准确性和合理性进行监管,持续打击扰乱市场秩序的“害群之马”,营造公平、规范、有序的车险市场环境,引导各家经营主体形成差异化竞争和良性发展的共识,逐步构建“百家争鸣”的国内车险市场新格局就越显重要。

(作者简介:张建军系带路保险筹备组副组长,江华高系带路保险筹备组成员)