“健康科技”迎面而来

发布时间:2019-10-21 12:05:39 作者: 来源:中国银行保险报网

□陈辉

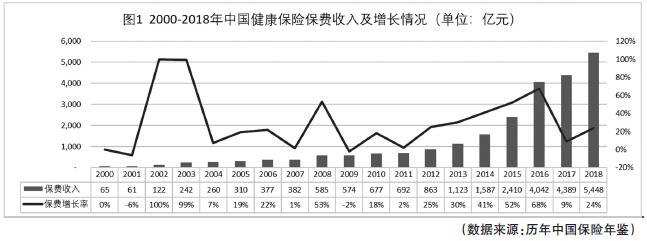

健康保险(以下简称“健康险”)最重要的功能是风险保障和健康管理,因为人身风险时时伴随左右。我国健康险保费收入从2000年的65亿增长到2018年的5448亿,年均增长27.89%(如图1所示)。健康险保费行业占比从2000年的4.06%增长到2018年的14.33%。

从产寿险公司来看,我国健康险在寿险公司中的保费占比从2000年的6.65%上升到2018年的18.58%,在产险公司中的保费占比从2000年的0.21%上升到2018年的4.84%。

基于上述背景,结合最近几年健康险的发展,可以预计2020年我国健康险保费收入将接近1万亿;预计2025年将超过财产险保费收入,形成“三足鼎立”的局面(寿险、意健险、财产险)。

健康险发展痛点

健康险虽然取得了长足发展,但健康险业务流程各环节中存在一些待解决痛点,主要集中在产品开发、产品营销、产品销售、承保/核保以及理赔/客服/医疗网络等方面。这些痛点的解决,需要金融科技的赋能,特别是大数据、人工智能等技术的应用。

(1)产品开发。健康险产品的精准定价依赖于投保人个人数据、医疗费用明细数据等,目前保险公司普遍缺乏这些数据,同时由于系统搭建不完善、人工录入错误等原因,可用数据质量也不高,进而导致产品定价不精确,保费充足度低;保险公司还未完全以客户需求为中心开发产品,因此市场上产品同质化高,价格竞争激烈,保费充足度低,利润空间小;健康险产品开发人员配置缺乏,大量产品开发与需求不匹配,无法及时满足消费者需要。

(2)产品营销。各家保险公司品牌认知度普遍较低,消费者在选择公司时没有特别的偏好,导致客户黏度低;尽管保险公司已经通过互联网等创新营销方式,但总体来讲营销手段单一,无法做到精准的客户营销;相较寿险及财产险产品,健康险产品较为复杂,同时消费者对于健康险的认知度低,这使得保险公司传统的营销手段无法激发客户购买意愿。

(3)产品销售。保险公司开拓销售渠道能力弱,开展业务主要依赖具有优势的渠道,导致面向的客户群体单一;销售费用高,即便是互联网渠道,如果是通过第三方平台销售,中介手续费用也可能高至50%,影响产品盈利能力;健康险产品销售需要专业人员讲解,但保险公司非常缺乏专业销售人员,影响产品销售效率。

(4)承保/核保。目前健康险承保及核保环节仍然大量依赖人工介入,增加公司运营成本,同时由于流程慢、资料繁琐影响客户体验,进而影响客户黏度;由于团体客户议价能力强,且公司对团体业务有一定的投保率要求,导致公司未能很有效的执行既定的核保政策,难以平衡业务发展与风险管控,进而影响盈利能力;健康险公司对个人业务缺乏有效的风险筛选能力,难以控制逆选择风险,进而影响盈利能力。

(5)理赔/客服/医疗网络。保险公司缺乏高效的理赔处理手段,导致理赔审核时间过长,投诉率高,进而影响公司品牌形象与客户满意度;专业的健康险服务人员储备不足,能力不完善,不能满足客户日常需求,尤其对于高端客户服务差,降低了客户满意度;缺乏预防性医疗项目经验,难以满足个人客户及企业团体客户健康管理以及疾病管理的需求,影响公司业务发展;缺乏有效的医疗网络管理手段,难以有效管控过度医疗及医疗欺诈造成的不必要的费用支出,进而影响盈利能力;保险公司通过与医疗机构合作为客户提供的服务范围及种类不够完善,无法满足高端客户的需求,降低客户满意度。

健康险亟须金融科技助力

金融科技(FinTech)泛指技术进步驱动的金融创新,随着互联网与信息技术的突飞猛进,现在特指信息技术与金融服务的融合,类似“联姻”。金融科技应用到健康领域,可以定义为“健康科技”(Health Technology,HealTech)。

“健康科技”,相对于银行科技、保险科技而言,是一个范围更大的概念,“健康科技”不是简单地在“金融科技上做健康险”,更准确地来说,是在金融科技下,通过新的底层技术、新的路径思维对传统健康险的各项业务、流程进行“破坏性”创新。

我国的健康产业是一个较为复杂的生态系统,涉及政府、消费者、保险公司、医疗机构、健康科技公司等。在健康产业的不同服务类型中都出现了依托金融科技的创新型企业,正在解决健康险的各种痛点。

(一)消费者角度

主要是打造服务型机器人,运用图像识别、姿态识别、三维重建、自然语言处理(NLP)等技术,实现具备多模态的情感交互能力,应用于健康评测、饮食计划、运动计划、健康问答、AI配餐、运动矫正、导诊、辅助问诊等健康管理和疾病管理。

(1)健康管理及养生,包括帮助日常健康管理的健康科技应用及可穿戴设备等健康科技应用。

(2)治疗渠道,包括在线问诊服务、在线咨询、在线自我诊断等健康科技应用。

(3)取得药品渠道,包括网上药店、O2O药物交易平台等。

(4)疾病管理,包括记录慢性病相关信息并管理用药依从性的健康科技应用。

(5)患者社群,包括网上及移动客户端上用于病患沟通相关信息的论坛及应用。

(二)医疗服务提供者角度

主要是基于AI技术、物联网(IoT)及健康医疗的专业结合,通过智能硬件、智能家居、智能穿戴等设备实现软硬件一体化的健康医疗解决方案,为消费者提供具备个性化、专业的健康医疗服务。

(1)取得临床信息,包括提供临床信息及教育的健康科技应用。

(2)临床辅助,包括提供临床指南及药物信息的健康科技应用。

(3)病患管理,包括帮助管理病患相关信息并远程与客户沟通的健康科技应用。

(4)病患咨询,包括为病患提供咨询服务的在线平台。

(5)医疗服务提供者社群,包括网上及移动客户端用于医生交流信息的论坛及健康科技应用。

(三)保险公司角度

主要是运用大数据、人工智能、物联网、云计算等科学技术,并结合健康医疗专业理论和知识体系,打造全新的健康保险运营模式,重构健康保险的价值链条。

(1)意识启发,包括利用合作伙伴数据优势挖掘用户保险需求,实现精准投放。

(2)咨询比较,包括将用户咨询留下的足迹及信息记录,挖掘潜在需求。

(3)承保,包括运用大数据构建核保风险模型判断投保人风险。

(4)理赔,包括运用大数据构建反欺诈模型,判断理赔风险。

(5)持续服务,包括围绕客户不断发掘新的信息,了解其特征及偏好,有针对性地推出服务。

(6)客户转化及留存,包括洞察客户新的需求以及洞察客户流失预警,提前干预。

综上,可以看出,健康险的发展需要一个基于金融科技的系统或工具,可以确保健康险运营的各个环节都是畅通的,这样才能保证各个环节的客户需求能够很好地被满足。

(作者单位:中央财经大学中国精算研究院)

□陈辉

健康保险(以下简称“健康险”)最重要的功能是风险保障和健康管理,因为人身风险时时伴随左右。我国健康险保费收入从2000年的65亿增长到2018年的5448亿,年均增长27.89%(如图1所示)。健康险保费行业占比从2000年的4.06%增长到2018年的14.33%。

从产寿险公司来看,我国健康险在寿险公司中的保费占比从2000年的6.65%上升到2018年的18.58%,在产险公司中的保费占比从2000年的0.21%上升到2018年的4.84%。

基于上述背景,结合最近几年健康险的发展,可以预计2020年我国健康险保费收入将接近1万亿;预计2025年将超过财产险保费收入,形成“三足鼎立”的局面(寿险、意健险、财产险)。

健康险发展痛点

健康险虽然取得了长足发展,但健康险业务流程各环节中存在一些待解决痛点,主要集中在产品开发、产品营销、产品销售、承保/核保以及理赔/客服/医疗网络等方面。这些痛点的解决,需要金融科技的赋能,特别是大数据、人工智能等技术的应用。

(1)产品开发。健康险产品的精准定价依赖于投保人个人数据、医疗费用明细数据等,目前保险公司普遍缺乏这些数据,同时由于系统搭建不完善、人工录入错误等原因,可用数据质量也不高,进而导致产品定价不精确,保费充足度低;保险公司还未完全以客户需求为中心开发产品,因此市场上产品同质化高,价格竞争激烈,保费充足度低,利润空间小;健康险产品开发人员配置缺乏,大量产品开发与需求不匹配,无法及时满足消费者需要。

(2)产品营销。各家保险公司品牌认知度普遍较低,消费者在选择公司时没有特别的偏好,导致客户黏度低;尽管保险公司已经通过互联网等创新营销方式,但总体来讲营销手段单一,无法做到精准的客户营销;相较寿险及财产险产品,健康险产品较为复杂,同时消费者对于健康险的认知度低,这使得保险公司传统的营销手段无法激发客户购买意愿。

(3)产品销售。保险公司开拓销售渠道能力弱,开展业务主要依赖具有优势的渠道,导致面向的客户群体单一;销售费用高,即便是互联网渠道,如果是通过第三方平台销售,中介手续费用也可能高至50%,影响产品盈利能力;健康险产品销售需要专业人员讲解,但保险公司非常缺乏专业销售人员,影响产品销售效率。

(4)承保/核保。目前健康险承保及核保环节仍然大量依赖人工介入,增加公司运营成本,同时由于流程慢、资料繁琐影响客户体验,进而影响客户黏度;由于团体客户议价能力强,且公司对团体业务有一定的投保率要求,导致公司未能很有效的执行既定的核保政策,难以平衡业务发展与风险管控,进而影响盈利能力;健康险公司对个人业务缺乏有效的风险筛选能力,难以控制逆选择风险,进而影响盈利能力。

(5)理赔/客服/医疗网络。保险公司缺乏高效的理赔处理手段,导致理赔审核时间过长,投诉率高,进而影响公司品牌形象与客户满意度;专业的健康险服务人员储备不足,能力不完善,不能满足客户日常需求,尤其对于高端客户服务差,降低了客户满意度;缺乏预防性医疗项目经验,难以满足个人客户及企业团体客户健康管理以及疾病管理的需求,影响公司业务发展;缺乏有效的医疗网络管理手段,难以有效管控过度医疗及医疗欺诈造成的不必要的费用支出,进而影响盈利能力;保险公司通过与医疗机构合作为客户提供的服务范围及种类不够完善,无法满足高端客户的需求,降低客户满意度。

健康险亟须金融科技助力

金融科技(FinTech)泛指技术进步驱动的金融创新,随着互联网与信息技术的突飞猛进,现在特指信息技术与金融服务的融合,类似“联姻”。金融科技应用到健康领域,可以定义为“健康科技”(Health Technology,HealTech)。

“健康科技”,相对于银行科技、保险科技而言,是一个范围更大的概念,“健康科技”不是简单地在“金融科技上做健康险”,更准确地来说,是在金融科技下,通过新的底层技术、新的路径思维对传统健康险的各项业务、流程进行“破坏性”创新。

我国的健康产业是一个较为复杂的生态系统,涉及政府、消费者、保险公司、医疗机构、健康科技公司等。在健康产业的不同服务类型中都出现了依托金融科技的创新型企业,正在解决健康险的各种痛点。

(一)消费者角度

主要是打造服务型机器人,运用图像识别、姿态识别、三维重建、自然语言处理(NLP)等技术,实现具备多模态的情感交互能力,应用于健康评测、饮食计划、运动计划、健康问答、AI配餐、运动矫正、导诊、辅助问诊等健康管理和疾病管理。

(1)健康管理及养生,包括帮助日常健康管理的健康科技应用及可穿戴设备等健康科技应用。

(2)治疗渠道,包括在线问诊服务、在线咨询、在线自我诊断等健康科技应用。

(3)取得药品渠道,包括网上药店、O2O药物交易平台等。

(4)疾病管理,包括记录慢性病相关信息并管理用药依从性的健康科技应用。

(5)患者社群,包括网上及移动客户端上用于病患沟通相关信息的论坛及应用。

(二)医疗服务提供者角度

主要是基于AI技术、物联网(IoT)及健康医疗的专业结合,通过智能硬件、智能家居、智能穿戴等设备实现软硬件一体化的健康医疗解决方案,为消费者提供具备个性化、专业的健康医疗服务。

(1)取得临床信息,包括提供临床信息及教育的健康科技应用。

(2)临床辅助,包括提供临床指南及药物信息的健康科技应用。

(3)病患管理,包括帮助管理病患相关信息并远程与客户沟通的健康科技应用。

(4)病患咨询,包括为病患提供咨询服务的在线平台。

(5)医疗服务提供者社群,包括网上及移动客户端用于医生交流信息的论坛及健康科技应用。

(三)保险公司角度

主要是运用大数据、人工智能、物联网、云计算等科学技术,并结合健康医疗专业理论和知识体系,打造全新的健康保险运营模式,重构健康保险的价值链条。

(1)意识启发,包括利用合作伙伴数据优势挖掘用户保险需求,实现精准投放。

(2)咨询比较,包括将用户咨询留下的足迹及信息记录,挖掘潜在需求。

(3)承保,包括运用大数据构建核保风险模型判断投保人风险。

(4)理赔,包括运用大数据构建反欺诈模型,判断理赔风险。

(5)持续服务,包括围绕客户不断发掘新的信息,了解其特征及偏好,有针对性地推出服务。

(6)客户转化及留存,包括洞察客户新的需求以及洞察客户流失预警,提前干预。

综上,可以看出,健康险的发展需要一个基于金融科技的系统或工具,可以确保健康险运营的各个环节都是畅通的,这样才能保证各个环节的客户需求能够很好地被满足。

(作者单位:中央财经大学中国精算研究院)