移动支付成为拉动内需新引擎

发布时间:2019-10-16 09:46:53 作者: 来源:中国银行保险报网

□实习记者 李林鸾

10月11日,由北京大学数字金融研究中心、上海交通大学中国金融研究院、浙江大学互联网金融研究院、中国人民大学中国普惠金融研究院及蚂蚁金服集团研究院共同发起的“数字金融开放研究计划”发布了一项最新研究:移动支付不仅促进了居民消费,且推动了消费结构的优化升级,成为拉动内需的新引擎。

移动支付改变消费结构

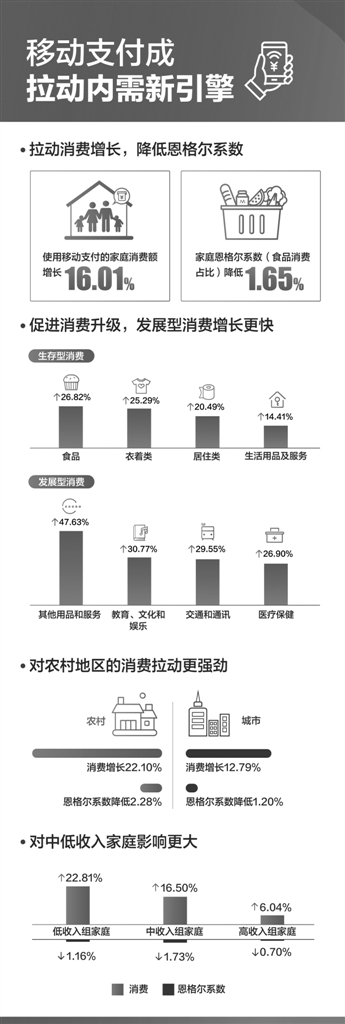

据介绍,这项研究的数据来自中国家庭金融调查(CHFS),通过最新数据分析发现,移动支付可促进中国家庭消费增长16.01%;与此同时,显著改变了消费结构,使得恩格尔系数(食品消费占比)降低1.65%,教育、文化、娱乐等发展型消费大幅增加。尤其值得注意的是,移动支付使得农村居民及中低收入人群的消费增速及消费升级趋势反超了城市居民及高收入群体。香港大学冯氏讲席教授、亚洲环球研究所主任陈志武表示,这一结论对研究中国目前的经济转型具有很大的启发意义。

“移动支付在中国的迅速普及,极大地改变了企业的商业模式和家庭的消费习惯。移动支付为电商的发展创造了条件,降低了线下交易成本,带来了消费便利。因此,移动支付不仅带动了消费总量上涨,也改变了家庭消费结构,促进消费升级,推动了经济高质量发展。”主导这项研究的首都经济贸易大学金融学院院长尹志超分析说。

中国社会科学院金融研究所副所长、国家金融与发展实验室副主任胡滨更是详细列举了移动支付助力促内需的三个方面。在他看来,移动支付首先能促进消费增长和消费升级。移动支付因其更高的安全性、更低的成本、更高效的支付体验,可以更好地满足居民多元化的支付需求,应用场景增多,居民服务可得性增强。

同时,移动支付推动了新业态发展。近年来我国移动支付的发展已不局限于支付本身,既推动了无人零售产业和二维码产业等新业态的发展,还拓展了与医疗、金融相关的服务,在供给水平提高的同时,也创造出新的消费需求。

此外,移动支付还带来有价值的数据积累,推动数字普惠金融的发展。基于消费者行为数据和个人信息数据支持的数字普惠金融发展,可以提高农村、小微企业普惠金融服务的广度和深度,通过动态数据挖掘来分析和提取居民和客户需求,进一步提供有效供给,精准对接需求,解决供需两端的结构化难题,从而拉动内需增长。

对农村地区具有更大影响力

移动支付对教育水平较低、中低收入、农村地区等长尾人群具有更大的影响力也令人出乎意料。

数据显示,从城乡差异来看,在农村地区,移动支付使得消费增长22.10%,城市地区为12.79%;在农村地区,移动支付使得恩格尔系数降低2.28%,城市地区为1.20%。相对于城市家庭,移动支付对农村家庭消费水平的提升和消费结构的改善作用更加明显。

“移动支付能促进特定领域的消费增长。例如在新型城镇化背景下,要加强农村支付体系建设、改善农村支付环境,理应将电子支付资源向农村有效配置,为农村居民消费创造更好的条件。”中国社科院金融所支付清算研究中心主任杨涛表示,“大量证据表明,对于广大弱势群体、落后地区来说,包括移动支付在内的金融科技手段发展,某种程度上有可能缓解金融发展中的不平衡、不充分矛盾。”

从收入水平差异来看,对低、中、高收入组家庭,移动支付分别促进消费增长22.81%、16.50%和6.04%,与此同时促进恩格尔系数降低1.16%、1.73%和0.70%。移动支付对中低收入家庭的消费水平促进作用明显,对中等收入家庭的消费结构改善作用更为显著。

“在偏远、落后及商业金融服务难以触达的地区,金融服务和金融产品普及程度不如城市,金融抑制现象更为严重。移动支付的普及,更好地满足了居民多元化的支付需求,并带动消费金融等服务的普及,释放了中低收入群体的消费潜力。” 中国社科院金融研究所副所长、国家金融与发展实验室副主任胡滨表示。

近期,顶层设计提出要多用改革办法扩大消费。对此,浙江大学互联网金融研究院院长贲圣林认为,移动支付除了通过降本增效、增强可得性、提升覆盖面等形式促进消费之外,还用科技手段捕捉到了消费需求的变化,通过创新产品、服务与场景创造了新的消费需求。

□实习记者 李林鸾

10月11日,由北京大学数字金融研究中心、上海交通大学中国金融研究院、浙江大学互联网金融研究院、中国人民大学中国普惠金融研究院及蚂蚁金服集团研究院共同发起的“数字金融开放研究计划”发布了一项最新研究:移动支付不仅促进了居民消费,且推动了消费结构的优化升级,成为拉动内需的新引擎。

移动支付改变消费结构

据介绍,这项研究的数据来自中国家庭金融调查(CHFS),通过最新数据分析发现,移动支付可促进中国家庭消费增长16.01%;与此同时,显著改变了消费结构,使得恩格尔系数(食品消费占比)降低1.65%,教育、文化、娱乐等发展型消费大幅增加。尤其值得注意的是,移动支付使得农村居民及中低收入人群的消费增速及消费升级趋势反超了城市居民及高收入群体。香港大学冯氏讲席教授、亚洲环球研究所主任陈志武表示,这一结论对研究中国目前的经济转型具有很大的启发意义。

“移动支付在中国的迅速普及,极大地改变了企业的商业模式和家庭的消费习惯。移动支付为电商的发展创造了条件,降低了线下交易成本,带来了消费便利。因此,移动支付不仅带动了消费总量上涨,也改变了家庭消费结构,促进消费升级,推动了经济高质量发展。”主导这项研究的首都经济贸易大学金融学院院长尹志超分析说。

中国社会科学院金融研究所副所长、国家金融与发展实验室副主任胡滨更是详细列举了移动支付助力促内需的三个方面。在他看来,移动支付首先能促进消费增长和消费升级。移动支付因其更高的安全性、更低的成本、更高效的支付体验,可以更好地满足居民多元化的支付需求,应用场景增多,居民服务可得性增强。

同时,移动支付推动了新业态发展。近年来我国移动支付的发展已不局限于支付本身,既推动了无人零售产业和二维码产业等新业态的发展,还拓展了与医疗、金融相关的服务,在供给水平提高的同时,也创造出新的消费需求。

此外,移动支付还带来有价值的数据积累,推动数字普惠金融的发展。基于消费者行为数据和个人信息数据支持的数字普惠金融发展,可以提高农村、小微企业普惠金融服务的广度和深度,通过动态数据挖掘来分析和提取居民和客户需求,进一步提供有效供给,精准对接需求,解决供需两端的结构化难题,从而拉动内需增长。

对农村地区具有更大影响力

移动支付对教育水平较低、中低收入、农村地区等长尾人群具有更大的影响力也令人出乎意料。

数据显示,从城乡差异来看,在农村地区,移动支付使得消费增长22.10%,城市地区为12.79%;在农村地区,移动支付使得恩格尔系数降低2.28%,城市地区为1.20%。相对于城市家庭,移动支付对农村家庭消费水平的提升和消费结构的改善作用更加明显。

“移动支付能促进特定领域的消费增长。例如在新型城镇化背景下,要加强农村支付体系建设、改善农村支付环境,理应将电子支付资源向农村有效配置,为农村居民消费创造更好的条件。”中国社科院金融所支付清算研究中心主任杨涛表示,“大量证据表明,对于广大弱势群体、落后地区来说,包括移动支付在内的金融科技手段发展,某种程度上有可能缓解金融发展中的不平衡、不充分矛盾。”

从收入水平差异来看,对低、中、高收入组家庭,移动支付分别促进消费增长22.81%、16.50%和6.04%,与此同时促进恩格尔系数降低1.16%、1.73%和0.70%。移动支付对中低收入家庭的消费水平促进作用明显,对中等收入家庭的消费结构改善作用更为显著。

“在偏远、落后及商业金融服务难以触达的地区,金融服务和金融产品普及程度不如城市,金融抑制现象更为严重。移动支付的普及,更好地满足了居民多元化的支付需求,并带动消费金融等服务的普及,释放了中低收入群体的消费潜力。” 中国社科院金融研究所副所长、国家金融与发展实验室副主任胡滨表示。

近期,顶层设计提出要多用改革办法扩大消费。对此,浙江大学互联网金融研究院院长贲圣林认为,移动支付除了通过降本增效、增强可得性、提升覆盖面等形式促进消费之外,还用科技手段捕捉到了消费需求的变化,通过创新产品、服务与场景创造了新的消费需求。