跨越S曲线是一种战略定力

发布时间:2019-09-30 09:48:45 作者: 来源:中国保险报网

□记者 赵辉

最近一段时间,一个叫做“”跨越二次曲线“”(跨越S曲线)的关键词在金融圈火了。乃至于在中国建设银行2019年工作会议上,党委书记、董事长田国立作了题为《开启第二发展曲线,创新未来动力引擎》的讲话。混沌大学甚至专门开设了一系列《跨越S曲线》的课程,很多大企业领导者报名。

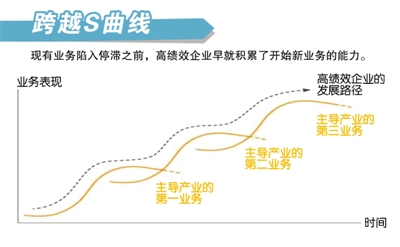

《第二曲线:跨越“S型曲线”的二次增长》一书中,管理哲学之父查尔斯•汉迪指出,著名一切事物的发展都逃不开S型曲线(“第一曲线”)。如果组织和企业能在第一曲线到达巅峰之前,找到带领企业二次腾飞的“第二曲线”,并且第二曲线必须在第一曲线达到顶点前开始增长,弥补第二曲线投入初期的资源(金钱、时间和精力)消耗,那么企业永续增长的愿景就能实现。

数据来源:哈佛商业评论中文网 王梓/制图

为什么这个概念能够流行,因为这体现金融企业领导者的一种增长焦虑,在传统金融业务增长停滞的当下,金融企业迫切需要寻找新的增长空间。所谓逆水行舟,不进则退。

“过去金融业主要是‘以我为主’,科技驱动也是‘以我为主’。如果进入了生态驱动,就是客户到哪里,金融服务就到哪里。”中国平安掌门人马明哲说。沿着这一思路下,平安以“金融+科技”、“金融+生态”作为未来10年的发展策略,保险、银行、资产管理,以及金融服务、医疗健康、汽车服务、房产服务、智慧城市五大生态圈将成为上述策略实现的N个支柱。”在金融业原有的增长动力还在,但开始转变的情况下,平安的这一战略是一个典型的跨越S曲线之旅。

事实上,随着消费者生活轨迹向线上的平移,线上与线下迅速融合,一个个广阔的场景生态在兴起,这才是未来消费者的舞台。金融和保险则只能通过无缝嵌入生态,来满足消费者需求,这将构成其下一个增长空间。

今天,随着外部经济环境的变化与现有业务增长空间的饱和,国内的金融企业,都在积极地转型,寻找新的业务空间。有的收购和孵化科技公司,互联网金融公司等新兴业务体,有的则在内部开辟新的业务领域。

但是,我们看到,很多金融企业长期停留在尝试和探索层面,而有的则展示出强烈的战略决心。事实上,不管曾经多么辉煌的业务,都迟早会丧失成长空间。为什么要在第一曲线到达巅峰前,就向新的业务曲线迈进,因为此时原有的业务能够支撑新业务所需的资源。恰恰是转型的最佳时机。

事实上,这并不容易,今天对于很多大型金融企业而言,虽然依然有着丰厚的利润,但是已经面临着日益迫近的传统业务失速点。无论是银行业传统的线下零售、大企业贷款,还是保险业的个险业务、银行、4S店等兼业代理业务等等,正走到了一个增长的极限点,增长动力迅速减弱,向新的业务曲线跨越迫在眉睫。

企业走下坡路的前夕,从表面上看,各种数据仍然颇为乐观:现有业务收入增加,利润稳定,公司的股价节节上涨。但此时正是管理者需要采取行动的关键时刻。

但是这并不容易,居安思危,在阳光灿烂的日子看到即将到来的乌云,意味着一种难得的战略远见。而比此更重要的是战略定力。对于企业而言,在没有陷入危机,形势看似还不错的时候,进行决然的转型,是非常艰难的。因为此时的转型将面临着极大的阻力,要与员工的惰性进行激烈的斗争;此间,不可避免出现的传统业务下滑与利润降低也将引起股东的巨大压力。在新旧业务的冲突和平衡中,领导者经常会觉得像是在走钢丝绳。

例如,2007年,在传统寿险业依然保持旺盛增长态势的时候,泰康保险毅然进入养老服务领域,在全国投资养老社区,并相应地进入医疗领域,在这些领域倾尽战略资源,全力投入。一直坚持到现在,目前泰康保险已经全面构建了新的业务增长引擎和商业模式。形成了保险支付和医养服务两大体系无缝对接,形成“健康、长寿、富足”三个闭环。客户通过购买养老保险,在泰康养老服务体系里安度晚年;通过购买健康保险,在泰康医疗健康体系里得到服务和治疗;通过购买泰康投资理财型产品,实现财富的保值增值。到2018年底,泰康在全国15个城市布局了养老社区及医院,养老康复床位超3万张,投资额超300亿元。在传统寿险业增长停滞的今天,泰康保险已经成为业内利润良好,发展态势旺盛,具有较大品牌影响力的企业。

“不做对公业务,现在没饭吃;不做零售业务,未来没饭吃。”2005年1月,时任招行行长的马蔚华提出,加快零售业务、中间业务和中小企业业务的转型。这意味着招行一次转型拉开序幕。零售业务成为招行转型的主要方向。转型坚持了近10年后,到2014年,在招行工作会议上,第三任行长田惠宇提出要加快实现二次转型,打造“轻型银行”的战略转型目标。用了三年时间,招行在进一步凸显零售金融的“一体两翼”战略定位基础上,将传统优势的零售业务重新摆回战略核心位置,打造成一家战斗力更强的“轻型银行”。

到了今天,伴随着投资拉动的动能衰减和消费时代的到来,银行所依赖的传统的大型基础设施建设项目明显减少;房地产业也已发展到一定地步,开始走向瓶颈;大企业贷款风险加大,竞争白热化;国家规范金融企业对地方政府和国有企业投融资行为,共同防范和化解地方政府债务风险,商业银行传统的政府信用业务再次受到较大冲击。银行的对公业务开始受到巨大的挑战。而招行却凭借多年的坚持,在零售业务方面奠定了王者地位,2019年半年报显示,其零售贷款占客户贷款及垫款的比重高达51.27%,相比较而言,同期建行、工行、中行和农行的比重分别为42.18%、37.11%、37.82%和39.18%,交行的比重为32.24%。这也是其总生息资产收益率较高的原因,该行于2019年上半年的生息资产平均收益率为4.47%,而建行、工行、中行、农行和交行的总生息资产平均收益率分别为3.88%、3.89%、3.69%、3.83%和4.09%。零售业务的效率优势让招商银行拥有更理想的贷款结构,也享有更高之收益率。今天零售业务已经成为诸多商业银行试图攻破的市场。

几乎从所有成功向新业务转型的企业身上,我们都可以看到,跨越S曲线最终是一种战略定力,它意味着多年的坚持,意味着面对巨大压力和诱惑下的坚守,意味着资源的全力投入,它不能成为企业的一种选择,而是事关未来存亡的生死跳跃。

□记者 赵辉

最近一段时间,一个叫做“”跨越二次曲线“”(跨越S曲线)的关键词在金融圈火了。乃至于在中国建设银行2019年工作会议上,党委书记、董事长田国立作了题为《开启第二发展曲线,创新未来动力引擎》的讲话。混沌大学甚至专门开设了一系列《跨越S曲线》的课程,很多大企业领导者报名。

《第二曲线:跨越“S型曲线”的二次增长》一书中,管理哲学之父查尔斯•汉迪指出,著名一切事物的发展都逃不开S型曲线(“第一曲线”)。如果组织和企业能在第一曲线到达巅峰之前,找到带领企业二次腾飞的“第二曲线”,并且第二曲线必须在第一曲线达到顶点前开始增长,弥补第二曲线投入初期的资源(金钱、时间和精力)消耗,那么企业永续增长的愿景就能实现。

数据来源:哈佛商业评论中文网 王梓/制图

为什么这个概念能够流行,因为这体现金融企业领导者的一种增长焦虑,在传统金融业务增长停滞的当下,金融企业迫切需要寻找新的增长空间。所谓逆水行舟,不进则退。

“过去金融业主要是‘以我为主’,科技驱动也是‘以我为主’。如果进入了生态驱动,就是客户到哪里,金融服务就到哪里。”中国平安掌门人马明哲说。沿着这一思路下,平安以“金融+科技”、“金融+生态”作为未来10年的发展策略,保险、银行、资产管理,以及金融服务、医疗健康、汽车服务、房产服务、智慧城市五大生态圈将成为上述策略实现的N个支柱。”在金融业原有的增长动力还在,但开始转变的情况下,平安的这一战略是一个典型的跨越S曲线之旅。

事实上,随着消费者生活轨迹向线上的平移,线上与线下迅速融合,一个个广阔的场景生态在兴起,这才是未来消费者的舞台。金融和保险则只能通过无缝嵌入生态,来满足消费者需求,这将构成其下一个增长空间。

今天,随着外部经济环境的变化与现有业务增长空间的饱和,国内的金融企业,都在积极地转型,寻找新的业务空间。有的收购和孵化科技公司,互联网金融公司等新兴业务体,有的则在内部开辟新的业务领域。

但是,我们看到,很多金融企业长期停留在尝试和探索层面,而有的则展示出强烈的战略决心。事实上,不管曾经多么辉煌的业务,都迟早会丧失成长空间。为什么要在第一曲线到达巅峰前,就向新的业务曲线迈进,因为此时原有的业务能够支撑新业务所需的资源。恰恰是转型的最佳时机。

事实上,这并不容易,今天对于很多大型金融企业而言,虽然依然有着丰厚的利润,但是已经面临着日益迫近的传统业务失速点。无论是银行业传统的线下零售、大企业贷款,还是保险业的个险业务、银行、4S店等兼业代理业务等等,正走到了一个增长的极限点,增长动力迅速减弱,向新的业务曲线跨越迫在眉睫。

企业走下坡路的前夕,从表面上看,各种数据仍然颇为乐观:现有业务收入增加,利润稳定,公司的股价节节上涨。但此时正是管理者需要采取行动的关键时刻。

但是这并不容易,居安思危,在阳光灿烂的日子看到即将到来的乌云,意味着一种难得的战略远见。而比此更重要的是战略定力。对于企业而言,在没有陷入危机,形势看似还不错的时候,进行决然的转型,是非常艰难的。因为此时的转型将面临着极大的阻力,要与员工的惰性进行激烈的斗争;此间,不可避免出现的传统业务下滑与利润降低也将引起股东的巨大压力。在新旧业务的冲突和平衡中,领导者经常会觉得像是在走钢丝绳。

例如,2007年,在传统寿险业依然保持旺盛增长态势的时候,泰康保险毅然进入养老服务领域,在全国投资养老社区,并相应地进入医疗领域,在这些领域倾尽战略资源,全力投入。一直坚持到现在,目前泰康保险已经全面构建了新的业务增长引擎和商业模式。形成了保险支付和医养服务两大体系无缝对接,形成“健康、长寿、富足”三个闭环。客户通过购买养老保险,在泰康养老服务体系里安度晚年;通过购买健康保险,在泰康医疗健康体系里得到服务和治疗;通过购买泰康投资理财型产品,实现财富的保值增值。到2018年底,泰康在全国15个城市布局了养老社区及医院,养老康复床位超3万张,投资额超300亿元。在传统寿险业增长停滞的今天,泰康保险已经成为业内利润良好,发展态势旺盛,具有较大品牌影响力的企业。

“不做对公业务,现在没饭吃;不做零售业务,未来没饭吃。”2005年1月,时任招行行长的马蔚华提出,加快零售业务、中间业务和中小企业业务的转型。这意味着招行一次转型拉开序幕。零售业务成为招行转型的主要方向。转型坚持了近10年后,到2014年,在招行工作会议上,第三任行长田惠宇提出要加快实现二次转型,打造“轻型银行”的战略转型目标。用了三年时间,招行在进一步凸显零售金融的“一体两翼”战略定位基础上,将传统优势的零售业务重新摆回战略核心位置,打造成一家战斗力更强的“轻型银行”。

到了今天,伴随着投资拉动的动能衰减和消费时代的到来,银行所依赖的传统的大型基础设施建设项目明显减少;房地产业也已发展到一定地步,开始走向瓶颈;大企业贷款风险加大,竞争白热化;国家规范金融企业对地方政府和国有企业投融资行为,共同防范和化解地方政府债务风险,商业银行传统的政府信用业务再次受到较大冲击。银行的对公业务开始受到巨大的挑战。而招行却凭借多年的坚持,在零售业务方面奠定了王者地位,2019年半年报显示,其零售贷款占客户贷款及垫款的比重高达51.27%,相比较而言,同期建行、工行、中行和农行的比重分别为42.18%、37.11%、37.82%和39.18%,交行的比重为32.24%。这也是其总生息资产收益率较高的原因,该行于2019年上半年的生息资产平均收益率为4.47%,而建行、工行、中行、农行和交行的总生息资产平均收益率分别为3.88%、3.89%、3.69%、3.83%和4.09%。零售业务的效率优势让招商银行拥有更理想的贷款结构,也享有更高之收益率。今天零售业务已经成为诸多商业银行试图攻破的市场。

几乎从所有成功向新业务转型的企业身上,我们都可以看到,跨越S曲线最终是一种战略定力,它意味着多年的坚持,意味着面对巨大压力和诱惑下的坚守,意味着资源的全力投入,它不能成为企业的一种选择,而是事关未来存亡的生死跳跃。