□记者 李梦溪

8月21日,中国保险行业协会发布《2018年上半年互联网财产保险业务数据通报》。数据显示,互联网财产保险市场主体形态多样,行业集中度较同期基本持平;整体业务扭转持续负增长状态,较同期出现回暖现象。从险种看,互联网车险市场加强合规经营,在经济发达地区发展优势明显,互联网非车险业务跨界合作成为主旋律,继续呈现较快增长。

负增长态势扭转 意健险成赢家

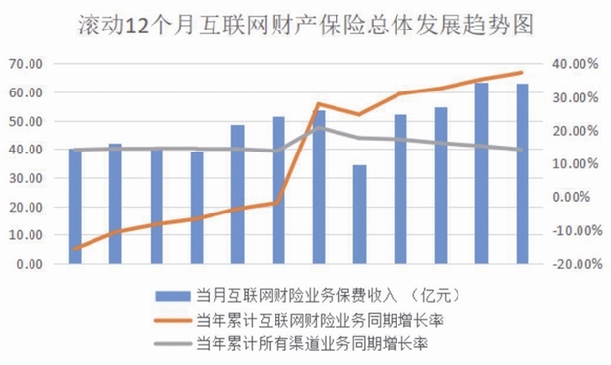

2018年上半年,互联网财产保险业务实现累计保费收入326.40亿元,占产险公司上半年所有渠道累计原保险保费收入6024.18亿元(银保监会网站数据)的5.42%,较同期提升0.91个百分点;互联网财产保险业务结束持续两年负增长状态,较同期发展回暖,且保持平稳增长,上半年累计互联网财险业务同期增长率为37.29%,较产险公司所有渠道业务同期增长率高出23.11个百分点。(见图1)

图1

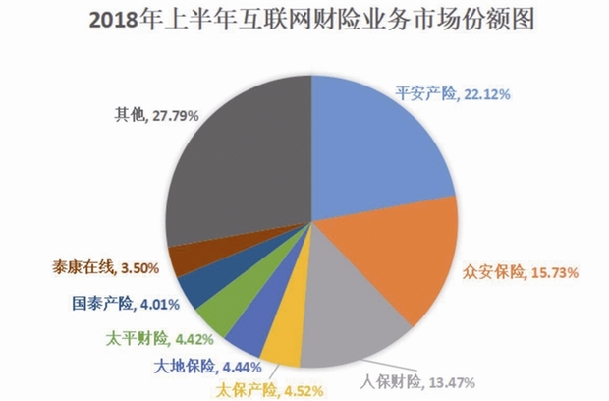

2018年上半年,保费规模位居前八位的保险公司累计保费收入235.70亿元,CR8(指8个最大的企业占有该市场的份额)为72.21%,较2017年同期提高0.17个百分点。保费规模位居前三位的为平安产险、众安保险和人保财险,累计保费收入为167.51亿元,CR3为51.32%,较2017年同期提高0.44个百分点。(见图2)

图2

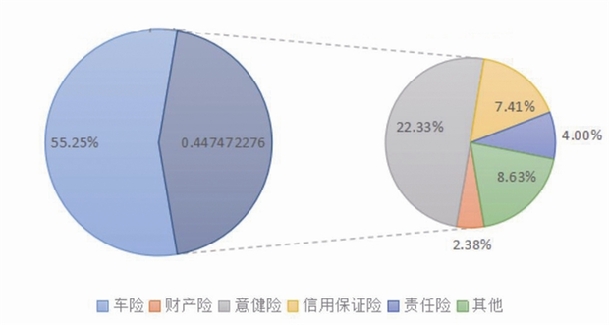

值得关注的是,2018年上半年互联网财险市场中,意外健康险、退货运费险销售量较大,意外健康险和信用保证保险增长最快。据统计,意外健康险累计保费收入为72.89亿元,业务占比为(指占互联网财产保险整体业务的比重)22.33%,信用保证险累计保费收入为24.18亿元,占比7.41%,财产险累计保费收入为7.76亿元,占比2.38%,责任险累计保费收入为13.07亿元,占比4.00%,其他非车险(主要包括退货运费险)累计保费收入为28.15亿元,占比8.63%。

从发展趋势看,意外健康险增长较快,这是因为2016年众安保险推出高端医疗险后,各保险主体纷纷试水推出同类型中高端医疗险产品,满足了很大一部分保险客户对于健康类保险的需求。

此前发布的《2018年互联网财产保险用户调研报告》指出,超过97%的保险用户购买过新型保险产品,中高端医疗险在保险用户中的渗透率达49.4%。同时保险公司在续保条件、免赔额、保额、全家保、保险责任拓展及智能核保等方面持续创新,客户服务体验不断提升,在一定程度上推动了意外健康险产品的拓展。

财险公司保费增长特点各不相同

从险种看,车险业务扭转负增长,保持平稳状态,但业务占有率同期呈现较快下降趋势。2018年上半年累计互联网车险保费收入180.35亿元,同期增长15.38%,保持连续6月正增长,扭转2016年-2017年的持续负增长状态,且保持基本平稳状态;2018年上半年互联网保险业务中车险业务占比为55.25%,较同期下降10.49个百分点。其中,传统保险公司仍然占据优势,保费规模位居前三位的是平安产险、人保财险和大地财险,该三家公司上半年累计保费收入为106.12亿元,CR3为58.84%,较2017年同期下降0.96个百分点。

2018年上半年,非车险业务占有率持续上升,保持持续稳健的发展态势,累计保费收入为146.06亿元,业务占有率持续上升至44.75%,同期增长10.49个百分点;非车险业务同期增长率为79.35%,较同期减少15.84个百分点,高速增长状态有所回落。但与车险业务传统公司占据优势不同,专业保险科技公司的市场优势进一步凸显。

数据显示,保费规模位居前三位的是众安保险、国泰产险和人保财险。其中,众安保险上半年累计互联网非车险保费收入为46.75亿元,占整体互联网非车险业务的32.00%;蚂蚁金服控股后的国泰产险从传统产险公司向保险科技公司战略转型,2018年上半年互联网非车险累计保费收入为13.08亿元,占整体互联网非车险业务的8.95%,较2017年同期增加5.05个百分点。(见图3)

2018年上半年互联网非车险险种占比图 图3

在保费涨幅明显的公司中,有几类公司值得关注。其中,专业互联网保险公司实现快速增长,众安保险、泰康在线、安心保险、易安保险4家专业互联网保险公司实现累计保费收入78.13亿元,同比增长达94.91%;其他64家保险机构包括平安产险、人保财险、太保产险等共实现累计保费收入248.27亿元,占整体互联网财险业务的23.94%,同比提升7.07个百分点,市场占有率平稳上升。

而相互保险公司也搭乘了互联网保险快车,业务发展均有起色。以众惠财险为例,2017年上半年,刚开业的众惠财险共计产生非车险保费2692.84万元,互联网非车险市场排名第30;到2018上半年,众惠财险共计产生非车险保费7741.88万元,互联网非车险市场排名第20,市场增长速度较明显。

外资公司是另一类互联网保险业务较快发展的保险公司。国泰产险、安盛天平、安联保险、美亚保险、史带财险等16家外资公司累计互联网财险保费收入为17.17亿元,同期增长率为124.60%;占整体互联网财险业务的5.26%,较2017年同期增长2.04个百分点。

华东地区仍为车险保费收入主力

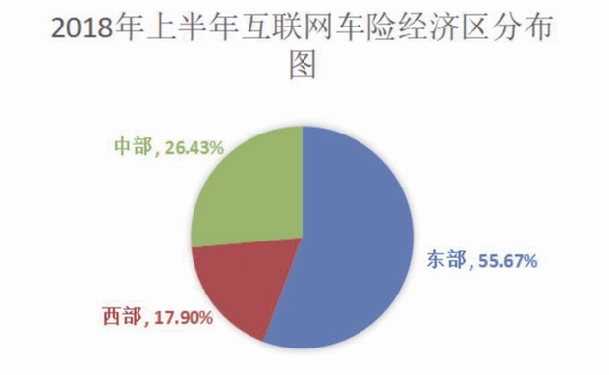

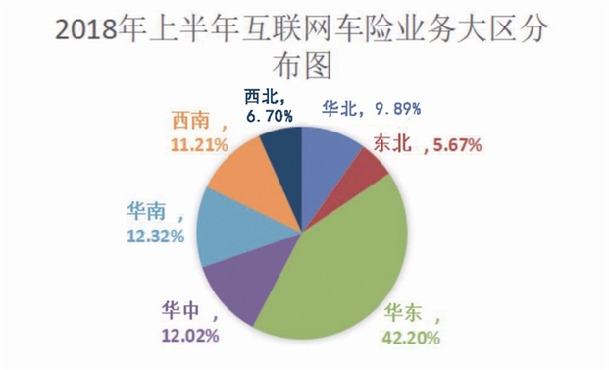

2018年上半年,互联网车险业务分布集中于东部地区,累计保费收入为95.73亿元,占为55.67%,较2017年底提升近5个百分点。中部地区累计保费收入占26.43%,西部地区累计保费收入占17.90%。细分来看,车险业务分布集中在华东地区,业务占比为42.20%,较2017年底提升6.52个百分点,保费收入位于前三位的另外2个大区为华南和华中,业务占比分别为12.32%和12.02%。(见图4、图5)

图4

图5

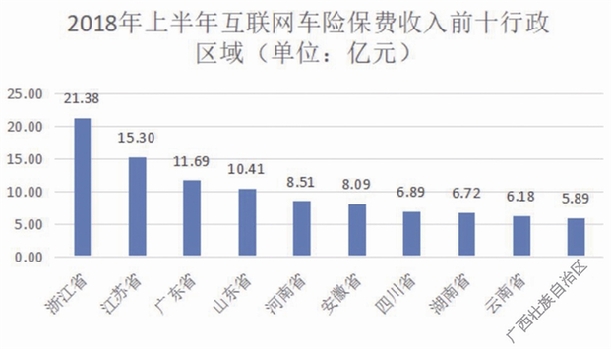

2018年上半年,从分省保费收入看,位居前三位的地区分别为浙江省(不含宁波)、江苏省和广东省,其他7个地区分别为山东省、河南省、安徽省、四川省、湖南省、云南省和广西壮族自治区,该10个地区累计保费收入占总体保费规模的58.76%。互联网财产险车险保费收入位居前三位的重点城市分别为杭州、苏州和金华(含义乌),其他7个城市分别为成都、合肥、西安、广州、长沙、郑州和常州,该10个城市累计保费收入占36个重点城市整体保费收入的58.74%。(见图6)

图6

第三方平台业务量已占半数

从线上数据看,总体上,保险公司PC官网业务明显萎缩,移动端回落至与同期基本持平,第三方业务较快增长。通过公司PC官网累计实现保费收入为14.17亿元,占4.34%,同期下降14.14个百分点;通过移动终端(APP、WAP和微信等方式)实现累计保费收入118.00亿元,占36.15%,较同期提升2.07个百分点;通过第三方(包括保险专业中介机构和第三方网络平台)实现累计保费收入为178.14亿元,占54.58%,较同期提升10.36个百分点;其他渠道占比较低。

在分析保险公司移动端渠道时可以看到,2018年上半年移动端业务中,通过移动APP实现保费66.07亿元,占20.24%,同期下降5.89个百分点;通过移动官网手机WAP实现保费2.08亿元,占0.64%,同期下降1.75个百分点,而通过微信平台实现保费49.85亿元,占15.27%,同期增长9.71个百分点。

而在第三方渠道中,第三方网络平台业务规模较大,保险专业中介机构业务较快增长。2018年上半年,通过保险专业中介机构实现累计保费收入为67.62亿元,占20.72%,同期增长9.30个百分点;通过第三方网络平台实现累计保费收入为110.52亿元,占33.86%,同期增长1.06个百分点。

数据来源:中国保险行业协会