□文/杜亮

(一)

提起照相馆,似乎是很远、但想起来颇有仪式感的场景:一间黑暗小屋,一张板凳,一块白色背景布,再加上一张严肃的面孔,“咔嚓”一声,被进框了,照相程序完成;再等两三天,洗出一寸、两寸的照片——不知你是否有同感——效果总归是不好的,以至于同学之间相互嘲笑“像个罪犯”。这就是我们年轻时所经历的完整仪式。

随着经济的发展,科技的进步,照相馆也几经浮沉,逐渐从满大街都是的辉煌走向遍寻难觅的没落。现在网上冲印很发达,实体店是少之又少。但是,我因为要拍证件照,必须找家实体店。赶巧,首师大南门口就有一家,“大某棚”艺术照相馆。据我观察,方圆两公里范围内就这一家照相馆。店还不小,有两间大屋。

老板是个老北京,冷静里透出一股傲气。“网上冲印?我们这没有。网上冲印、不见面,能保证质量吗?何况现在快递哥多辛苦,忙着呢,我们就不麻烦他们啦。”

这位老板最得意、也最在意的就是他的照片质量。我看他的摄影室门口的墙上挂着几位摄影师的照片,中间一位长者还是北京摄影家协会的会员;外面的大屋墙上,可以看到一些大型的合影照和艺术照,宣示着这家影楼的专业性。

“4张照片40元。”

“这么贵?”

“这是手艺活儿。”老板自信地说。“过了年,还得涨呢。”

好吧,这活儿网上冲印干不了,只好求助于他了。据我观察,来他这里的客人不多,和旁边的便利店、水果店根本没法比。据老板讲,这店开业至今竟有20多年。在房租、尤其是街面房租居高不下,以及科技发展日新月异的北京,我估计它该是勉力支撑吧。问题是,如果它不在这儿,我们到哪儿去拍这张证件照呢?但人一生所能需要的证件照屈指就可以数清楚。所以,这家照相馆要想避免门可罗雀的尴尬,就必须开发衍生业务,增加人们对它的相关需求。比如,这家照相馆就号称“北京摄影、图片、广告制作一条龙服务中心”。

“一条龙”的概念,你懂的。

(二)

流量为王,高频致胜。看都市大街上的风云流转,这是亘古不变的真理。就在刚刚,我下夜班时必定要路过的一家“国美电器”,瞬间人去楼空。因为我有时要去那里行方便,对它还有点感觉。据我估计,到它那里行方便的人流大概至少要占总客流的五成甚至更多。你说它能不倒闭么?

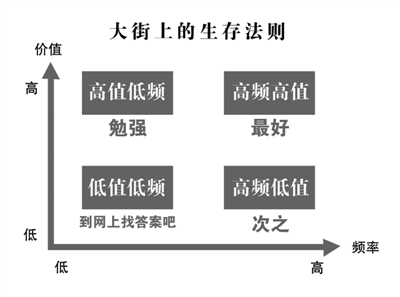

照相馆,印象里是柯达的、富士的,从风靡天下到影踪无觅,已经是十年前的旧事了。数码相机接着是智能手机的出现,彻底颠覆了“胶卷”行业,创造了家庭“数码摄影”的新物种,并由此产生了“网上冲印”的新行业。传统的照相馆失去了“柯达”“富士”的庇护,步履维艰。但是看起来,需求还在,只不过变得更“低频”了。要应对“低频”的需求,你要么撤到窄街背巷、甚至是居民楼内,要么是尽可能地互联网化,这种退让目的是避免“租金贵”的尴尬。说白了,要在大街上露脸,你得“租得起”才行,“租得起”就要“挣得够”,就必须以一定数量的客流为前提。“大某棚”客流少,我是为它担忧的。

现在在大街两侧活跃的产业,就两种,“高频”的和“高值”的。高频的像便利店、水果蔬菜店,高值的像蛋糕店、烟酒店。当然,也有既高频又高值的,比如热门饭馆;也有既高频但是低值的,像快餐店。但是高值、低频的生意越来越难做,例如“大云棚”这样的传统照相馆,还有你很少光顾的烟酒店,以及“某某电器”,谁会为一个月只有几单生意养个门脸呢?除非财大气粗地不行,例如某些品牌的高档服装,要做形象。总之,高频高值的最好,高频低值的不错,高值低频的勉力支撑,低值低频的无影无踪。这就是大街上的生存法则。

那“低频低值”的产业怎么办?撤退到网上。因为网上是无界销售,理论上可以在任何时间服务全球任何一个角落。这是只能顾及一亩三分地的传统照相馆们所无法企及的。说白了,就是把线下的、有地域限制的低频服务转成了线上的、无地域限制的高频服务,使得传统照相馆以“网上冲印店”的方式得以复活。

一言以蔽之,线下店要活得好,就一定要做好从“低频”向“高频”的转化,而这个转化最便捷的路径就是网络。

“大某棚”作为艺术照相馆,拒绝“网络高频化”,坚持高值低频的生意,有点做头,但会很难。

(三)

保险与照相类似,是典型的“低频”产品,线下勉强求存,销售渠道“互联网化”,通过线上操作将分散的需求聚集起来,变成“高频”产品,这大概是保险必然要走的路。

但是与包括照相在内的很多产品不同,保险是虚拟产品,售卖的是服务,需要的是形象。像大街上慢慢增多的产、寿险门店,它们多起到装点门面、宣传品牌的作用,至于顾客是很少光顾的。这也符合百姓的印象,保险公司现在是财大气粗,有钱。而以前占据街面显著位置的豪客商业银行,最近两三年大有退隐江湖的意思,“无现金社会”来得太快,除了换汇,简直没有去银行的必要。街边的银行门可罗雀,从以前的“高值高频”迅速跌落到“高值低频”、“低值低频”,退出线下江湖是可以想见的事。

保险,会蹈银行的覆辙吗?抑或不走银行网点扩张的老路?让我们留心看吧。