□徐炜

阿里巴巴和腾讯在保险业的布局各有千秋,且有着各自的优势和定位。

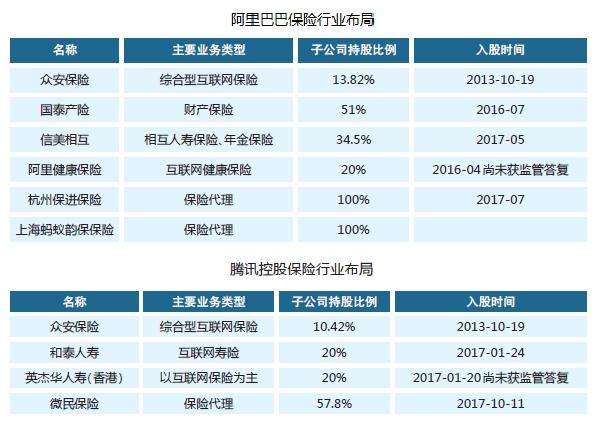

行业布局差异:阿里具备先发优势

从广度上来看,两家公司均通过直接或间接控股多家保险公司和保险中介,基本囊获了保险行业全牌照;但从深度上来看,阿里在持股公司中全部占据第一大股东或者控股股东地位,而腾讯则旗帜鲜明,除在微民保代占控股地位外,在其他公司则仅是参股股东身份;从时间上来看,阿里的布局速度明显快于腾讯,实际上这已经体现在车险市场份额的先发优势上。

战略布局差异:不同的优势与定位

两家公司的行业布局背后折射出不同的战略定位与战略优势。

2017年,腾讯在全球合作伙伴大会上发布了开放平台的三大战略,其中之一便是“智慧连接”。从实际的产品生态结构来看,腾讯的QQ和微信两大流量平台已经更多地扮演着开放接口的角色——吸纳众多合作伙伴,与体系内产品一起打造闭环生态圈,提升用户黏度。以微信钱包为例,目前提供的服务分为腾讯服务和第三方服务,而保险服务也将占据腾讯“九宫格”最后一席,显然这是一举两得之事,第三方服务商享受到了腾讯的流量支持,腾讯的闭环生态圈也更加完整。因此,腾讯的战略非常清晰——做代理、做平台、做连接、做闭环生态圈,这就不难理解为什么腾讯控股微民代理而非保险公司。

除此以外,笔者认为这种行业布局的战略选择也是由腾讯的相对优势决定的。我们在看到微信和QQ的天量月活用户数时,不可忽略的是,这两款产品的巨大流量归根到底是由其基本的社交属性带来的,我们第一次使用微信是为了社交,到如今每天在微信上做的最频繁的事情也是交流或者逛朋友圈,因此笔者认为,对于包括保险行业在内的第三方服务商而言,腾讯生态圈的最大价值在于流量和社交属性,而这也是腾讯的优势所在,并且社交属性是其区别于阿里巴巴的核心优势。对于保险行业而言,流量提供了数据和渠道,而社交属性则为保险的本质和销售效率赋能,一方面,保险的本质在于群体分摊个人风险,这种群体性本身就契合于社交,例如互助保险——笔者认为便是一种十分契合社交属性的保险品种,微信或者QQ上的朋友、同事、亲戚等等彼此之间认可度、熟悉度和信任度较高,完全可以自主在微信或者QQ上建立互助保险、风险共担,国外目前已经出现具有社交功能的互助保险产品;另一方面,社交关系中的信任基础将带来营销效率的提升,微信、QQ上的朋友圈实际上就是熟人圈,可以以极低成本实现高效果的口碑营销、共享传播,并且腾讯建立在社交基础上的生态圈也可以容纳更多的营销场景,例如,腾讯入股的和泰人寿曾做过一个“两元购买意外险,购买多份送好友”的营销活动,再例如借助于微信运动赠送“微保运动鼓励金”的推广活动。

因此,笔者认为,腾讯的入局将毫无疑问会冲击目前的互联网保险市场格局,并且也有理由相信和其他保险代理商、平台相比,社交属性使得腾讯在保险代理方面具备更大优势。

就阿里巴巴而言,实际上从阿里第一款保险产品开始就已经决定了与腾讯完全不同的战略。蚂蚁金服副总裁尹铭曾经直言:“整个互联网保险最成功的就是退运险产品,其他都是昙花一现,眼看他起高楼、宴宾客,眼看他楼塌了,最后所有产品鸟兽散,就留下了一款。”这句话透露了一个事实,阿里保险的发家产品退运险撑起了阿里保险营收的半边天——那么问题来了,为什么把退运险作为发家产品呢?又为什么只有退运险活下来了呢?

前者的答案在于场景化,后者的答案在于保险科技的运用。在阿里巴巴电商平台兴起之前,恐怕退运险从未出现过;而短短十年间境内电商贸易额翻了上百倍,网购消费者发生的退货事故也相应剧增,而淘宝作为国内最大电商平台,面临着最大的退运险场景化需求,自然将退运险作为发家产品;事实上,最初的退运险业务是亏损的,但由于阿里巴巴掌握着淘宝平台上所有的退运记录和数据,在此基础之上的大数据运用帮助了退运险业务的扭亏(最初是利用退货率的动态数据调整不同产品的保费),而此次大数据的运用标志着阿里真正走向了保险科技。如今,蚂蚁金服宣称将从人工智能、安全风控、物联网、云计算和区块链这五个方面发力保险科技,运用保险科技去优化用户体验、去触达短期有用户需求、赔付率高的东西。

场景化需求、保险科技的运用和积累促使阿里不仅仅局限于代理保险,也积极尝试运营保险公司业务。笔者认为正是在这种从发家产品就自带的基因影响下,形成了如今阿里兼具广度、深度和速度的行业布局风格。

产品布局差异:超市与精品店

从目前来看,阿里的产品布局走场景化、碎片化、多样化的“保险产品超市”路线。上文已经浅析了阿里巴巴依靠场景化产品退运险破局,而近年来,在保险科技运用的基础上已经实现了更多的场景化、碎片化产品的落地。例如与众安保险合作的网络安全综合险、与国泰产险合作的支付宝账户安全险等等。因此,综观支付宝平台目前在售的保险品种,横向来看除了传统险种如寿险、车险、意外险等以外,还囊括了乐业险、公益险等新型险种;纵向来看,每一险种中不仅包括传统产品,也涌现出多款典型的互联网碎片化保险,总而言之,布局呈现出多样化、全面化的特点。

至于为什么采取多样化、全面化的布局路线,笔者猜测,由于阿里巴巴是BAT三家互联网巨头中最早布局互联网保险行业、最先完成产品破局的公司,多样化的产品布局有利于最大限度地发挥先发优势,快速建立起领先的市场份额和口碑效应,当然能够占领市场份额的制高点也离不开阿里多年的保险科技积累。

腾讯作为紧随的后来者,其产品布局尚不明确,但从其破局产品微医保来看,腾讯似乎至少短时间内并不想开一家“保险超市”,颇有走“精品店”路线的意思,即通过设计少量优质产品、倾注平台全部流量和资源、打造优质闭环以最大限度吸引客户。就“保险精品店”而言,自然要求少而精,但是“少”并不是要求碎片化,相反,基于破局产品的角色而言,必然是强需求的保险品种;同时“精”也不仅仅体现在平台流量和资源的导入,更体现在整个保险流程解决方案的高效上、保险服务的高质量上,前者可能需要保险科技发挥作用,后者则需要与下游公司合作。

(作者单位:复旦大学中国保险科技实验室)