□麦肯锡

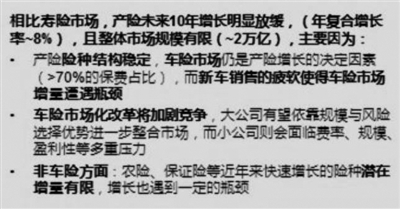

在中国经济进入“新常态”之际,产险业也不再高速“野蛮”生长,精细管理、产品创新、用户体验纷纷被提上日程。2010年至2013年,产险业年增速高达16%,但从2014年起持续放缓。我们预计,到2025年,产险业的原保费年增速只能维持在8%(见图1)。面对疲弱的市场发展,从业者都在思考:未来的增长点在哪?盈利性如何改善?什么商业模式才能稳操胜券?麦肯锡研究了海内外市场的发展,并结合中国市场的趋势特色,总结出国内产险业未来的发展趋势与制胜战略。

年复合增长率,百分比

资料来源:小组分析;GIP;行业研报

市场结构、客户、渠道、产品服务以及竞争的发展趋势将对产险业影响巨大:

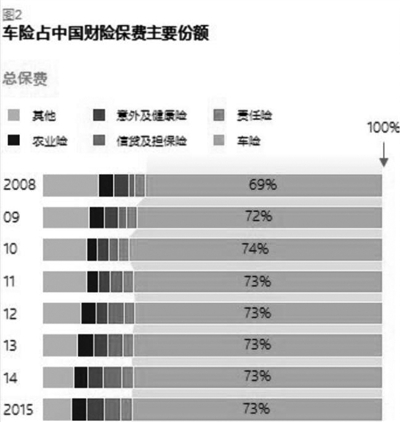

1.增长放缓,盈利停摆,市场结构集中:目前国内产险的结构较集中,超过70%的保费来自车险(见图2)。随着汽车市场增速放缓,车险增量遭遇瓶颈,产险市场的整体增速也随之触礁。同时,产险行业规模优势明显,集中度较高,前三家占市场60%以上份额,且瓜分了超过60%的市场利润,新进者难以匹敌。行业净利润率偏低,综合成本率高,仅少数公司维持在100%下。我们预计,未来市场的集中特性不会有所改变。

资料来源:中国保险年鉴,中国保监会;麦肯锡分析

2.车险下沉三四线城市,非车险聚焦中小企:车险市场将会向三、四线城市转移。未来三年,三四线城市的新车销量将年增10%,而一、二线城市只有约5%。非车险在中小企业客群中的渗透率不到10%,发展潜力巨大。我们预计,到2020年非车险产品的渗透率可以达到17%(见图3)。

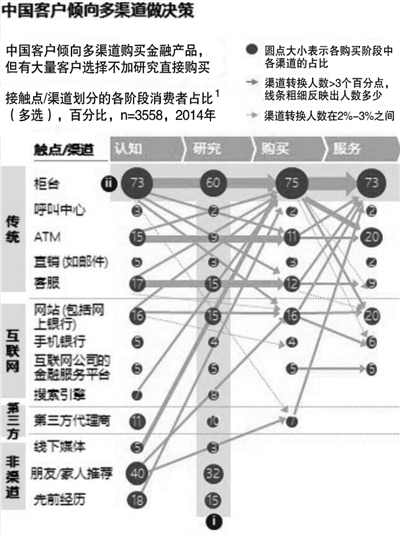

图3 中国客户倾向多渠道做决策

资料来源:麦肯锡亚洲PFS调查(2014);麦肯锡分析

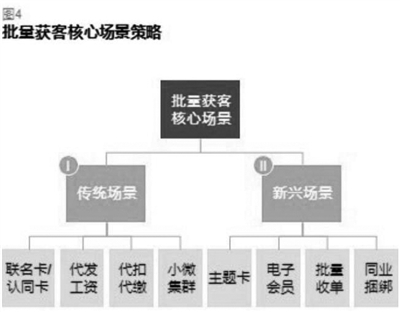

3.线上及多渠道布局成为关键:线上渠道占比大幅提高,2012年只有2%不到,到2015年已逼近10%。连同电话渠道,直接渠道的占比超过20%。同时,国内的消费者在购买金融产品时,更倾向多渠道配仓,整体行为更加多元。因此险企不能只靠单一渠道,而需要多渠道布局,在消费者的决策历程中捕捉机遇,转化潜在客户,并进行交叉销售(见图4)。

4.场景化与数字化获客:未来的产险业务将与衣、食、住、行、娱、教、医、用等场景平台对接,批量获取客户,实现超常规发展。随着数字和移动技术的发展,客户对简单、即时、个性化的服务产生了非常高的要求,这意味着险企必须在全渠道体验、定制化内容、智能数据、实时便捷及移动等方面精益求精。

5.非传统企业入局,传统险企加速转型:互联网三巨头BAT争相进入保险市场,招商局、中石油等大国企也加快了产融结合,通过金融控股公司进军保险业。传统险企则在大举进行数字化转型,加快升级自身的风险管理、资产负债管理、产品研发、产品定价以及数字化等核心能力。

6.车险费率改革:近期的车险费率二次改革以及未来的改革深化,将进一步加剧产险市场的竞争,挤压车险的盈利空间。这对产险公司的风险定价、运营成本优化以及客户服务等能力提出了更高要求。

面对新的机遇和挑战,国内产险公司唯有在管理方法上鼎新革故,才能在这条转型高速路上实现弯道超车。美国产险业过去25年的发展就像一面镜子,国内同行可“借镜观形”。

从美国经验来看,行业领先企业在资源与竞争上优势长久,哪怕在行业整体低迷之际,依旧能斩获丰厚利润,持续增长,还能在行业洗牌之时,通过大规模收购,实现快速扩张。这些企业有两大共同点:强大的风险管理能力以及基础核心能力。据此,我们归纳了国内产险企业亟须培养的四大管理能力以及四大基础核心能力:

四大管理能力:

1.企业风险管理: a.自上而下的风险偏好文化:设立业务、市场或产品的取舍标准。出色的企业都会界定自身的业务类型和整体风险承受水平,并传达贯彻到组织各层,因此各级决策者对业务开发的范围与边界都有清晰的把控。 b.数据分析驱动的风险管理:优秀企业会通过科学的量化分析,透彻了解自身的风险情况。 c.企业风控体系:由中央风险管理组织负责识别、衡量和评估不同条线、地域,以及集团整体的各类风险,让风险控制深入管理流程,通过制度与流程赋予所有决策者一定的风险防范能力。

2.战略资本管理:企业对某市场、产品、客群的资本投入,效果取决于市场分析、决策效率、高管思维等。出色的战略资本管理是一个良性循坏:市场评估决定目标市场投放;卓越的执行获取卓越的业绩;市场竞争力提高后,设立更高的目标;已有市场无法满足新目标实现时,毫不犹豫地退出该市场;将释放的资本投放在下一个能够实现该目标的新市场。

3.产品市场管理:卓越的产品市场管理有三大特质。 a.扩大产品市场能力让市场经理有更广泛的决策权; b.畅通的跨部门决策,打通部门隔膜,加上一体化的管理模式,鼓励部门协助; c.超卓的领导力,成功企业在核心岗位的人才延揽上向来不惜工本。

4.执行能力:卓越的执行能力贵在坚持。

四大基础核心能力:

1.财务监管能力:优秀的企业都拥有强大的财务部门。险企的财务负责人需要保险与财务知识双通。同时,优秀的企业往往对各商业因素的微观经济价值了解透彻,因而对开支有更精准的配置和更严格的管理。领先企业采用精益化工具控制生产、供应成本,并优化了价格协议、外包模式,以及需求管理。

2.业绩管理能力:业绩管理能力的差异不在于流程或模式,而在于对执行的坚持。优秀企业的业绩管理细化到了每单交易,很少会在整合的报告中才发现问题,一般在问题越滚越大前,就在交易层面识别出潜在风险,并及时找出根因加以处理。他们对业绩要求更高,业绩管理的颗粒度也更细,对每个细分市场的营销漏斗、新业务申请量、报价、客户转化率、理赔率等数据都有细化分析,也更关注市场以及竞争对手。

3.人才管理能力:成功的企业会将薪酬奖励机制与人员的经济贡献紧密挂钩。我们认为,“核心人才”是实施战略、聚焦战略导向的核心人才,需重点培养。他们能从战略出发,合理调配资源,进行人员结构调整、人员储备和降本增效,从而建设一支能够推动战略发展与落地的队伍。成功企业也有创新的人才管理机制。险企在引入新业态时,需要引进互联网等行业的优秀跨界人才。新兴行业往往会采用独特的人才管理机制(如:股权激励、超额收益分成、员工共同投资、收益延迟等),做到风险共担、收益共享。

4.IT能力:在传统的三大基础能力之上,我们认为IT能力将会是险企未来脱颖而出的关键。我们提出了两大IT转型的方向: a.建设“双速IT”架构。国际领先险企借鉴互联网公司,采用“敏捷开发”模式,每周/双周进行“冲刺”,快速试错,不断迭代,同时采用可视化看板追踪项目进度; b.借助云科技,突破传统硬件承载极限,极大提高运维效率,实现快速响应。

与中国经济一样,在两位数的高速年增之后,中国产险业也进入了“新常态”,如何实现可持续的盈利性增长成为行业亟需回答的问题。参考美国产险业的发展历程,我们认为中国产险公司应“回归初心”,打造四大风险管理能力以及四大基础核心能力,提升承保盈利水平,如此才能在未来行业竞争中占得先机。

转型之路势必困难重重,险企必须完整规划,切实落地,做到端到端、分步骤、成体系。我们建议国内产险公司分阶段、有序地推动战略转型,设计转型路线图、提升内部能力、试点实施、跟踪监视的实施路径,切实推动变革。