□麦肯锡

互联网:助力中国保险业发展

中国保险发展迅速,未来增长空间广阔。过去十年,中国保险业在普及度和精密度上突飞猛进。互联网的兴起恰逢其时,助力中国保险业的发展和创新,其推动力主要通过以下四方面体现:

提高信息的透明度。相比“看得见,摸得到”的快消品,保险产品相对复杂,一般消费者不易理解,互联网能帮助消费者更好挑选险种。

打造去中介化的网络直销平台。线下代理人及中介模式依然是目前国际成熟市场的主流。然而,电商已成为其他行业的主流渠道,保险的线上直销也是发展势头喜人。中国市场较年轻,新平台自然前景广阔。

满足更多新的需求。众安等保险科技企业充分发挥敏捷平台、流量大的优势,推出了退货险、航班延误险等创新产品,满足了更多新需求。

推进更方便、更全面的服务模式。传统保险服务链已开始数字化,如移动查勘、自助理赔等。物联网等技术也拓展了保险机构的服务范围,从单一产品转型到“产品+服务”,实现客户体验升级。

保险科技:互联网保险的下一个竞争前沿

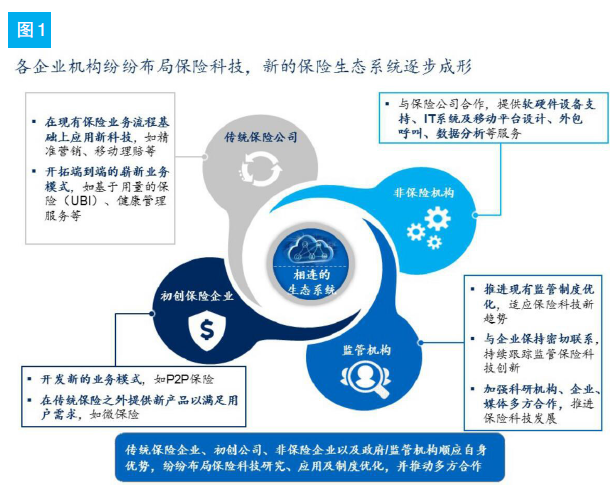

保险科技正在进入高速发展阶段(见图2)。受行业竞争差异、监管开放程度及现有流程复杂度等因素的影响,不同行业数字化程度迥异,但均经历了初期起步、高速发展以及成熟分化这三个阶段。传媒、零售等行业走在了数字化的前沿,传媒业甚至已进入了成熟分化阶段。数字浪潮下,不进则退。保险业数字化虽刚起步,但正加速进入高速发展期,预期亦会出现类似分化格局,现在“看风驶船”,未来必将取胜。

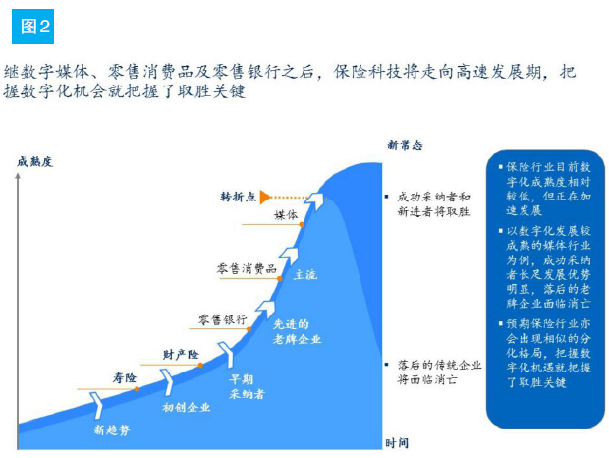

从全球保险业发展态势来看,一个新的保险科技生态系统正在形成中(见图1),传统保险公司、初创保险企业、非保险机构以及监管机构可结合自身优势,捕捉保险科技发展机遇,共推行业发展。

中国保险科技高速发展,但仍面临相当挑战,主要表现在数据收集、整合及应用路径规划三方面。

首先,中国保险公司数据收集能力较薄弱,普遍缺乏全面的数据收集系统,导致相当一部分用户接触点的信息流失,如电话咨询、订单修改的信息未能及时记录,线下纸质信息未被录入系统等。

其次,保险公司用户数据有待整合。从产品营销、日常用户信息维护到理赔,产业链的不同环节均有用户接触点。这些环节往往由不同团队负责,相应获得的数据也掌握在不同人员手中。然而国内保险公司普遍缺乏专门的数据整合团队,也没有统一的系统来整合同一客户在不同环节中产生的数据,数据分散,不利于后续客户洞见的识别与分析应用。

再次,保险公司数据分析应用路径尚未清晰。通过传统保险业务、互联网合作伙伴以及移动穿戴设备等增值服务,国内保险公司收集了一定数量的用户数据。但在数据应用、数字化战略规划上,许多公司尚未有成熟的思考,应进一步明确产品设计、精准定价及市场营销的数字路径。例如,调研结果显示,尽管车险可利用车联网等多种渠道收集客户行为信息,但尚鲜有产险公司具备了基于汽车行驶距离和客户驾驶行为进行定价并提供服务的能力。

创新技术:推动 “普惠”保险

随着近年的科技进步和网络普及,保险产品的服务范围和形式进一步拓展,一时间,行业风云际会,新产品如基于用户的保险 (User Based Insurance) 、微保险等不断涌现。健康管理、汽车安全监测等延伸服务开始风行,新型保险平台、科技初创公司等新玩家也想要分保险科技 “一杯羹”,于是积极探索创新,力图捕捉新机遇。我们预计,保险科技将会渗透得更快更深,有可能会带来保险业态以及市场竞争格局的变化。推进保险行业创新发展的有八大核心科技:大数据、人工智能、区块链、云计算、物联网、互联网与移动技术、虚拟现实 (VR) 以及基因技术(图4)。

一、保险科技塑造全球新业态

保险科技正在全球范围内深刻改变行业格局,主要表现在以下三个方面。

表层渠道变革:包括网络比价平台、直销网站、APP、跨渠道动态营销等新式销售与营销渠道涌现。

中层模式优化:产品设计、定价和运营等模式升级,如基于互联网场景的微保险、基于用户行为/用量的保险,以及P2P保险模式等。

基层架构演变:用户信息管理、征信体系等基础架构更加稳固;区块链、云计算等技术应用促进了用户账户的统一管理,使信息管理更安全可靠。

二、科技应用助力中国“普惠”保险。

中国金融行业欣欣向荣,普惠金融是大势所趋。从广度来说,目前中国保险市场集中在较富庶省份/地区。比如,北京、上海、江苏及广东(包括深圳)人口大约占全国17%,但寿险保费却占全国三分之一。全民社会保障有待扩展。

从深度来说,中国总体人均保费明显落后于发达国家。根据瑞士再保的数据(按人民币计),2015年美国的人均保费达28000元,德国达17000元,日本达24000元。可见保险深度提升前景也很广阔。

对于保险机构来说,实现保险“普惠”需要从广度上扩大覆盖人群,从深度上增加保障范围,以及从质量上提供更加优质的服务。保险科技的应用与创新在其中发挥重要作用。

捕捉机遇的行动建议

保险科技是重要的行业风口。要把握这一机遇,传统、新兴保险公司以及监管机构等参与者应明确自身定位与优势、识别发展机遇、制定发展战略并持续推进以实现长足发展。

一、传统型保险企业:推进数字化革新

传统保险公司应在战略、文化、组织、能力四大关键领域提升数字化成熟度,推进数字化转型与创新布局。

二、新兴数字化保险企业:打造独特互联网发展模式

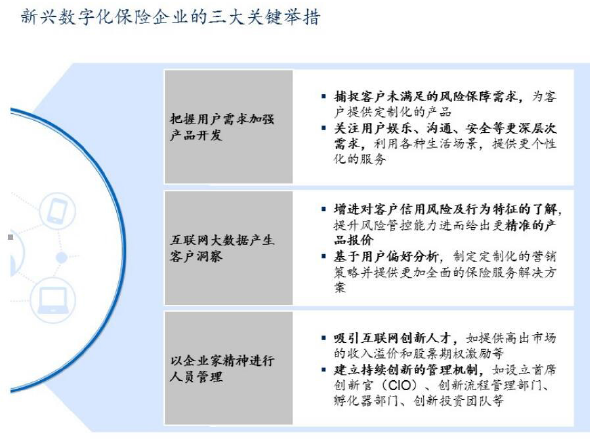

新兴数字化保险机构应当把握独特市场地位,打造成功业务模式,其中有三大关键举措:把握用户需求加强产品开发;利用互联网大数据优势产生客户洞察;宣扬企业家精神开展人员管理(见图3)。

(作者:陈蕾(Rae Chen): 麦肯锡全球董事合伙人,常驻北京分公司;藍兆君(Joshua Lan):麦肯锡全球副董事合伙人,常驻台北分公司;陈以诺(Enoch Chan):麦肯锡顾问,常驻香港分公司;李嘉华(Jiahua Li):麦肯锡商业分析师,常驻深圳分公司。)