□记者 苏洁

场景消费保险作为一个新兴的名词,这几年在市场上受到追捧。多数人了解场景消费保险源于退货运费险,而这只是场景消费保险中的一种,因为有越来越多新的服务或者是一些新的场景出现,在这些服务和场景下产生了很多新的保险需求,新增的场景能给整个保险业带来哪些新的机会?科技如何驱动保险新生?海绵保创始人兼CEO许贵生在“2017年中国金融创新创业峰会”上给出了答案。以下是记者根据许贵生会上演讲内容整理的观点。

场景方需要流量变现渠道

保险科技是通过技术手段升级,帮助我们打通整个业务流程。我们更看重的是怎么用好工具,帮助客户、用户、保险公司解决他们各自的问题。很多的保险场景是跟消费结合在一起的,衣食住行都可以作为投保内容。

互联网对各个行业影响深远,互联网+、行业+互联网,还可以继续干十年。三年前大家在路边拦车,现在只需要打车软件;以前需要去保险公司买保险,但是现在可以在线完成。我们看到用户的变化、消费场景的变化以及互联网对行业的改造带来了需求的变化。

场景消费保险其实跟我们每个人的日常生活非常紧密相关。最早的场景消费保险跟航空公司相关,比如在买机票的时候,会额外购买航空意外险或是航班延误险。随着技术的变革,会带来新的场景消费保险。从早期的航意险,到退运险,再到共享单车、共享巴士险。相信进入人工智能时代后,还会有新的保险出现。

这么多互联网公司,这么多产品,这么多行业,他们面临哪些问题?场景参与方、用户、企业他们有什么需求?简单讲,场景方需要流量变现渠道,用户希望提供更多的差异化服务。我要与我的竞争对手比拼,我要把我的风险转化出去,我要活跃我的用户。对于场景里的用户来讲,希望了解配合自己的行为需要买什么保险。

除了保险公司之外,创业公司在做什么?我们希望通过产品设计,把各方的利益都卷在一起。作为第三方互联网保险生态平台,海绵保的基本理念是我们自己不卖保险给企业客户,我们跟企业客户一起为用户提供一个好的保险产品,我认为这是整个场景消费保险最重要的一点。早前的保险公司或者经纪公司都希望把保险卖给企业,企业是最终的受益者,而我们现在是跟企业一起把保险做好,送给用户。

企业在这里面获得什么?举一个例子来看。去年下半年,海绵保推出一款驾考保险后,在两周内帮助驾考平台客户新增用户达500%,产品认知度提高。通过我们的工具可以帮助客户完成他的业务指标,同时也帮助保险公司覆盖原先他可能没有办法服务的企业客户,以及企业客户里的C端用户。

具体场景里的痛点

保险是一个低频次需求,同时也是被动需求,一般来说我们通过跟客户、企业合作,把保险做成与消费者密切相关的东西,将保险的门槛降低。举个例子,去年出现共享单车之后,大部分共享单车背后都有保单。场景运营方在运行过程中为了保证大家的安全、转嫁自身的经营风险,默默地给大家投了保险。

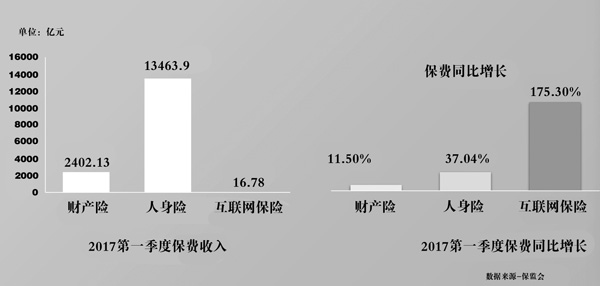

从2017第一季度保费收入、保费同比增长、互联网保单签单数、互联网保单同比增长数据可以看出,相比财产险和人身险,互联网保险目前的增长非常快。现在美国保险比例是财产险差不多是人身险的两倍。我们认为中国的财产险,或者是说跟场景相关的保险有巨大的机会,可能达到几十倍甚至上万倍增速,而车险方面,由于费改各方面的原因,去年整个车险指标是下滑的。

再从保单量来看,退货运费险占59%,这是比较成熟的产品。保证险和责任险增长飞快,最高达3180%。会给自己买责任险的除了京东、淘宝外还有其他电商平台。责任险已经有很多用户,但是还有很大的生长空间。保险已经做到千人千面的定价,海绵保也正在开发更好玩儿、增值速度更快的产品。

可以说,保险产品互联网化是趋势,包括场景消费保险、车险,这个势头在接下来几年会加速发展。

如何发现好的行业

2015年12月份,海绵保上线的第一个平台叫开放平台,因为我们看到了机遇,给各方提供我们的价值。举个例子,为什么大家不买二手车?主要还是不信任。二手车在消费领域里面有机会,这样的机会也非常多,我们除了直接服务客户之外,也跟许多同业合作。我们签了很多流量平台,跟一些聚合线下代理公司平台合作,也跟一些互联网巨头相应的部门签订此类合作。海绵保在过去一年花了很多时间在各个场景里做尝试,衣、食、住、行、体育、健康、教育,之后我们开始聚焦在特定环境,比如跟“行”相关的。我们是围绕着出行,跟“行”相关的场景消费提供产品。

驾考宝和手术医责险是我们做得相对成熟的两款产品。驾考宝到底是干什么的?学车的人可能都知道考试挂科率较高,因此这个产品还是有市场的。我们发现这个场景是因为互联网驾考平台想改造传统的驾校行业,我们找到的机会点是通过保险,帮助客户达到保过班的效率。除了驾校,我们在C端流量平台上还提供别的产品,大家都可以直接买到。驾考宝最早不是海绵保做的,2014年有一款产品只保科目1和科目4,但科目1和科目4通过率非常高。而科目2和科目3的挂科率却非常高,由此我们发现了更大的机遇,所以我们做科目2和科目3,同时在很多的行业里我们都认为有巨大的机会。

如何发现好的行业?我认为,第一,要面对市场。如果真的按照衣食住行行业分类,细分下来有400个行业。但我们不可能400个行业都做,所以后来我们梳理一套标准。驾考宝是我们场景消费保险类最小的市场,去年它的整个规模是1000多亿,还在不断地增加。第二,市场比较分散。去年差不多17000所驾校有3000多万人报名学车,这些驾校分布在中国的一线二线三线四线城市且极度分散。第三,一个产品原来卖得不好,把流程全部线上化,产品简单,理赔条款也非常清晰,用户体验就会很好。

另外手术医责险,是我们跟互联网手术平台客户一起定制。现在国家有一个医疗方面的政策——多点执业,医生不一定在一个医院里工作,可以到其他的医院做手术。我们围绕这个领域开拓了这样一个全新的场景消费保险,按次发售手术医责险,保障医生权益的同时,为医院、患者增加保障。

我们希望做的任何一个保险产品对用户来说,不需要懂任何专业知识就能明白。

科技驱动赋能保险新生

互联网保险平台的应运而生将互联网保险带入3.0时代,大数据、云计算、人工智能、区块链等新技术将会加速推动整个保险行业的变革。同时政策、资本、市场等多方驱动下,传统的保险公司也逐渐会将互联网转型纳入发展战略中,科技驱动必将赋能保险新生。

作为数据驱动的平台型公司,海绵保通过构建完整的保险科技系统和各类效率工具,从产品设计、定价承保、生态分销、理赔服务、大数据风控等环节完成线上闭环。上游对接保险公司,下游对接中小企业,为中小企业在发展扩张过程中通过保险转嫁风险、提升其获客指数,进而助力产业链的良性发展。同时通过前期与企业对接过程中的数据累积,借助大数据驱动做到动态保费,实现千人千面。目前海绵保正在计划引入人工智能顾问,在投保、核保、理赔等多环节应用,提升效率,降低运营成本。同时引入人脸识别技术,构建智能化风控体系。

未来还有更多万亿级的市场,也期待跟我们的同业、保险公司、合作方一起来携手开发这些市场。