编者按:

4月初,专注于互联网保险研究的投资机构——曲速资本发布了《2016互联网保险行业研究报告》,报告中对于目前互联网保险发展现状、相关政策、案例分析,以及未来互联网保险发展趋势等做了透彻研究。记者根据报告中的相关数据,对2015年互联网保险市场发展情况以及未来发展趋势进行了解读,以飨读者。

□记者 苏洁

对于中国保险行业来说,互联网保险在过去近20年里经历了兴起、发展以及不断成熟的过程。2015年,互联网保险整体保费规模达到了2234亿元,开通互联网保险业务的保险公司数量已超过100家。2015年全年互联网保费增长率为160.1%,渗透率也从2013年的1.7%到2014年的4.2%再到 2015年的9.2%。可以说,目前互联网保险正处于爆发前夜,互联网保险经过近2年的快速增长,即将迎来全面爆发。

2015年互联网人身险市场发展概况

互联网人身险:保费规模高速增长 中小公司异军突起

1.保费规模飞速增长,占比提升

2013年到2015年,互联网人身险保费规模从54.46亿元增长到1465.60亿元,增长了近27倍,互联网人身险占比由0.05%提升到了 9.2%,开展互联网业务的人身险保险公司也从44家增长到了61家。2014年,互联网人身保险投保客户数为7240万户,这一数据在2012年和 2013年的时候分别为1737万户和4247万户。整体来看,人身险在互联网业务上的增长非常快。

2.理财型保险占比高

2015年,寿险占互联网人身保费收入的96.6%,其中,万能险和投连险在内的理财型业务保费占互联网人身险保费的比例高达83.2%,较上半年提高7 个百分点。此外,以短期险为主的意外险是仅次于寿险的第二位,其保费收入占互联网人身险保费收入的2.7%。2014年,寿险占互联网人身保费收入的 93.4%,其中,万能险和投连险在内的理财型业务保费占互联网人身险保费比例为74%。此外,意外险占比为5.3%,健康险为1.3%。2013年,万能险和投连险在内的理财型保费占互联网人身险保费比例为54%。

3.中小保险公司异军突起

另外,值得注意的是,互联网人身险中,中小保险公司异军突起,对这些公司来说,互联网渠道成为其突破传统渠道瓶颈制约、借助理财型产品实现保费规模跨越式发展的一大助力,从未也为中小寿险公司发展开辟了新机遇。

2015年互联网财产险市场发展概况

互联网财产险:业务结构单一 寡头效应明显

1.保费规模稳步上升

2013年到2015年,互联网财产险保费规模从236.69亿元增长到768.36亿元,增长了225%,互联网财产险占比由3.7%提升到了 9.1%,开展互联网业务的财产险保险公司也从16家增长到了49家。相对人身险来讲,缺乏分红险这种能快速起量的险种,互联网财产险可谓是增长“缓慢”。

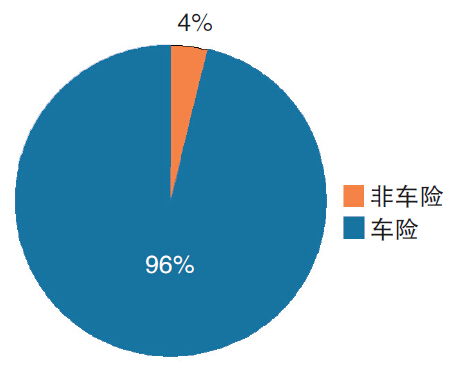

2014年互联网财产险业务结构

2.业务结构单一,车险占大头

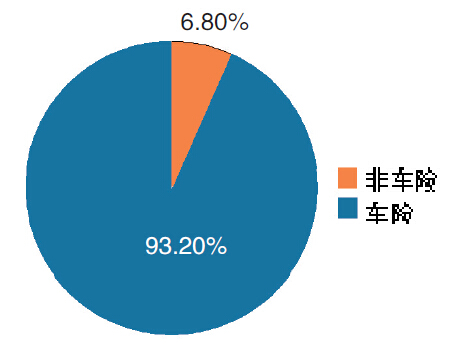

从业务结构来看,互联网财产险产品品类呈现单一化特征,财产保险以互联网车险为主,其中2014年,互联网车险实现保费483亿元,占互联网财产险总保费的96%,非车险业务仅占互联网财产保险保费的4%,并且呈现签单量大、单均保费小且险种多样化的特点。2015年,互联网车险实现保费716.1亿元,占互联网财产保险保费的93.20%。

从保单数量结构来看,2014年由于退运费险等大量的互联网财险产品的出现,互联网财险保单占据了98.17%的份额,远高于传统业务60.49%的份额。

2015年互联网财产险业务结构

3.寡头效应明显

大型财险公司,如人保、平安,分别占据近40%和30%的市场份额,寡头垄断地位正在强化,与人身保险不同,互联网财险并没有给中小财险超越的机会。也就是说,如果小公司的产品没有鲜明的创新特色,经营模式没有与互联网融合的独到之处,将很难经营,而大公司的优势将得以充分体现。

未来互联网保险行业几大变化

目前,涉足互联网保险研究的机构和个人很多,但对于互联网保险未来的发展没有特别明确的所谓正确方向,但是有一些趋势还是可以从行业发展的角度做一个预测。曲速资本对于未来互联网保险发展作出了如下预测:

1.保险公司市场集中度下降(除车险以外)

互联网保险为中小保险公司提供了弯道超车的机会。一方面,云计算和互联网技术等可在减少其初期固定资产成本投入的同时保障运营顺利进行; 另一方面,中小保险公司触网意愿强烈,在产品开发上贴近用户需求,积极与互联网公司合作共同开发新产品。此外,互联网保险牌照也有望放开,互联网企业也将参与进来,可能出现一批深耕细分险种的保险公司。

2.车险集中度将进一步提升

车险相对来讲非常标准化,有点类似服务行业,获取市场份额更侧重品牌和价格,大公司的网络和经营、服务能力往往都非常占优势,像人保、平安等有更多线下的门店和理赔点,对客户来讲能享受更好的服务,且人保、平安等本身就有很大的客户基数,掌握的数据也更多,再车险费改、UBI等新模式出现后,能依靠数据做出更精确的定价,因此,车险的集中度将进一步提升。

3.互联网保险渗透率提高

据艾瑞咨询统计,2011年美国寿险网上直接销售的占比在8%左右,网络触发的份额在35%左右,网络影响的份额在85%左右;车险总保费收入中,网上直接销售的占比在30%左右,网络触发约占40%,网络影响约占25%。而英国早在2010年车险和家财险的网络销售保费比例就达到了47%和32%。目前我国互联网保险保费收入占全部保费收入的比重为4.2%,其中财产险网销占比7.02%,人身险网销占比2.71%。可见,与其他国家相比,这一比重还有进一步提高的空间。

4.产销分离

从国际成熟的保险市场发展来看,发达国家的保险销售基本上是靠保险中介来实现的。如英国劳合社只接受保险经纪人安排的业务,日本市场上90%以上的财险业务是由保险代理店获得。在我国,尽管早在几年前保险业就提出了产销分离,但由于保险公司和中介机构之间错综复杂的关系,以及保险龙头企业现有的分配机制和现有销售队伍利益格局,使得我国保险业的产销分离进展很慢。不过,接下来产销分离一定会实现。原因是:一方面,保监会对中介公司审核门槛的提高,以及独立代理人制度的推出,有利于消化和分流现有营销队伍,有利于优化销售层,促进行业的产销分离;另一方面,互联网对保险行业的效率提升,有更多专注销售、售后服务的公司,相比于保险公司,他们能更高效的、更低成本的接触用户,这也会促使保险业的产销分离,使中国保险业更专业化、精细化、市场化。

5.销售渠道入口进一步向场景化方向发展

与一般消费品不同,保险产品属于被动需求型的产品,消费者购买保险产品需要场景搭载,如购买机票会同时购买航空意外险、航空延误险,购买手机的同时购买手机碎屏险等等。场景化的渠道入口本质上是精准定位潜在消费者。中国平安通过平安好车、平安好房等场景搭建,进行保险产品销售取得了很好的效果。因此,未来场景化平台将成为互联网保险的重要渠道入口。

6.代理人升级

代理人是保险销售一个重要渠道。保险,尤其是寿险,产品比较复杂,非标,且寿险产品一般来讲客单价都比较高,因此,购买寿险相对来讲是一项重度决策行为,直接放到网上销售的效果可能有限。代理人在寿险交易环节有其存在的价值,而接下来的互联网保险发展过程中,代理人会更专业,他们的交易流程也会更高效。

7.保险产品向个性化和定制化方向发展

互联网对产品设计的影响将进一步加深,大数据、社交网络等将凸显更多的作用。基于车联网数据的 UBI 保险、基于健康数据的个性化健康险、基于社交网络的 C2B 定制化保险等,将普及应用。 8.相互保险能占有一席之地

互联网时代,使保险回归保险本质的互助保险也能占据一席之地。互助保险能够聚集同质风险的人,能够聚集一个一个的社群,衍生出更大的价值。

9.互联网保险公司中诞生一个真正的保险经纪公司

随着互联网的发展,包括之后互联网对传统行业的改造过程中,会诞生很多很多的保险需求,而保险公司对此的反映一般都是比较慢的,如果有一家互联网保险公司,有很强的产品创新能力,能发现新诞生行业的新保险需求,可以由他们联系保险公司去定制险种,这一块也是很好的一个方向。而且能随着互联网的快速发展而快速发展。这其实就是经纪公司角色,帮客户定制保险方案。

10.保险成为公司的工具或标配

正如互联网目前正在成为绝大多数行业公司的工具或标配,我们认为保险也具备类似的特点。越来越多的公司会给员工购买商业保险作为社保的补充或福利,越来越多的公司会在自己的产品上附加保险,无论是为了获客、提高转化、用户画像还是将保险作为一个入口,也会有越来越多的公司将保险作为其盈利的来源。