飞机延误险何以少人问津(上)

发布时间:2015-05-19 09:54:04 作者:张祥玉 来源:中国保险报·中保网

飞机延误现象一直困扰中国境内广大乘客。近年来,由于航班延误导致旅客滞留时间过长,机场多次发生旅客强冲安检通道、谩骂工作人员、掀砸值机柜台、长时间不下飞机等情况,甚至有旅客强行冲到停机坪不离开。早在2004年6月,国家民航局发布《对国内航空公司因自身原因造成航班延误给予旅客经济补偿的指导意见(试行)》,同年美亚保险推出了两款旅游保险,其中“旅游延误”被列入保障范围。此后,不断有保险公司跟进推出类似险种,但都收效甚微。2013、2014年我国民航航班正点率分别为72%和68%,而北京、上海两大机场的正点率只有38%,而国际上正点率普遍在80%以上。对正点率不高的中国民航而言,飞机延误险理应成为热卖险种,但事实远非如此。飞机延误险的发展仅靠产品自身改善是远远不够的,在“互联网+”大背景下,应利用互联网方便、易被大众接受等诸多特点,弥补飞机延误险的先天不足,真正补偿广大乘客因飞机延误造成的损失。

本文简要总结了飞机延误险存在的问题,提出完善航班延误险定价、多种保险责任组合、降低航班延误险费率、加大宣传正面等策略建议。

飞机延误险不为人知的原因

设计飞机延误险的初衷,本是保障公众利益,但推出10余年却少人问津,为何会出现如此尴尬的境况呢?笔者认为,主要原因有三个:

1.多数人不了解飞机延误险。携程网的一项网络消费调查显示,近六成的受访者从未买过飞机延误险,其中有的更是闻所未闻。公众的风险意识淡薄是延误险鲜有问津的原因之一。由于公众的意识淡薄,对延误险必然不会有太大的需求。在北京首都机场,各大柜台的宣传资料里都还没有推销航空延误险,保险公司或航空公司对延误险也没有对乘客进行解释或说明,导致公众不了解延误险,公众本来就保险意识淡薄,而航空公司也没有加大对延误险的宣传,必然会有很多乘客不知晓延误险。

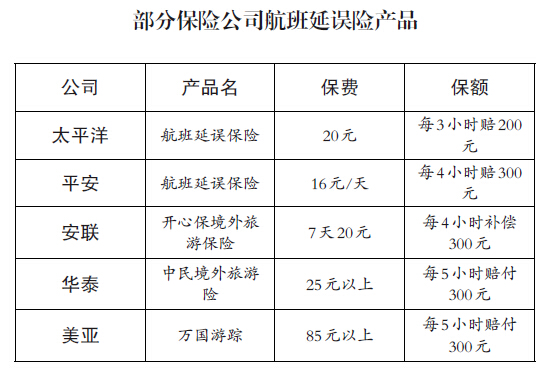

2.飞机延误险形式不一,乘客选择难度大。部分保险公司推出的飞机延误险形式多样,各类延误险制定的标准赔偿金额也各不相同,见下表。

从表中可以看出,虽然在过去十年,几大保险公司先后推出了不同的航班延误险产品,但由于各家公司的理赔标准、手续流程不同,任何一项产品又没有成为众所周知的明星产品,因此乘客在购买机票的同时,无法在某一渠道挑选自己熟悉的保险公司的产品,造成了航班延误险“叫好不叫座”的尴尬境地。

3.理赔手续复杂,可赔偿数额低。2012年,航空服务消费者调查报告显示,76.5%的消费者曾遇到航班延误,同时近半数的消费者对航班延误后的服务赔偿不满意。许多乘客认为,同样是20元的保险,意外险赔几十万元,延误险才赔几百元,不到四小时还亏掉一份盒饭钱。虽然飞机延误险的价格并不算高,但消费者是否购买主要看损失对自己有没有重要意义,最重要的是索赔是否方便。航空公司对制定赔偿标准并不具有强制性,导致补偿问题仍然处于不被保障的境地。理赔过程过于复杂,不仅要向保险公司提供航空公司出具的延误证明、索赔登记表、机票复印件、登机牌、身份证复印件等材料,同时还限定在航班到达后两天内提出索赔,或五天内提交全部材料,对于几百元的赔偿,繁琐的过程,很多乘客被问及为何没要求延误补偿时,他们总是以“习惯了,嫌麻烦”表现出对于延误的无奈。

目前飞机延误险尚待解决的问题

随着“互联网+”的兴起,飞机延误险又重新回到大家的视野中。众安保险公司提出以腾讯微信为依托,将飞机延误险与微信红包联系起来,融入公众生活,更易被接受,同时它实现了理赔自动化,将流程缩到最短。当然,互联网保险虽解决了延误险存在的部分问题,但还有很多问题尚待解决。

1.地域因素较大影响投保率,定价缺乏差异化。目前,随着我国经济快速发展30年,我国东部沿海地区经济发达,而中西部地区相对落后,一线城市特别是北京、上海、广州等地的机场,每日接送旅客数量远超西部地区,因此航班延误率也远高于西部地区。如果旅客从一些航班量比较少的旅游目的地乘机返回沿海大城市,那么延误率就会远超其他地区。据携程网数据,从云南西双版纳飞往浙江杭州的航班,航班延误险获赔率接近10%。而内蒙古海拉尔到上海、江苏连云港到广东广州,内蒙古呼和浩特到深圳,获赔率也都超过了6%。因此,基于互联网的广泛传播,航班延误险定价的方法已经发生重大改变,一个明显的变化是数据源的不同。定价需要整合更多参数,这些数据来自于保险体系以外,在数据来源出现差异化以后,与各大合作方的对接流程也在发生改变。以前数据定价,只会与各大合作方的IT人员合作,将保险需要的历史数据拿过来;如今还需要与其他数据团队合作,各大业务部门之间配合整理后作为定价依据,因此数据的质量以及新的因素影响所面临的挑战很大。

2.产品类型单一。飞机延误险是发生频率过高、保险金额很小的产品,品种过于单一,对于一些不经常出差的人来说,即使购买延误险后得到赔偿也显得微不足道。因此改善如今飞机延误险已有的产品类型,设计出更多人性化的补偿方式,才能让广大乘客接受这一险种。

3.线上线下客服缺乏有效配合。现今的互联网保险公司只是线上公司,因为没有线下团队,就意味着销售渠道和理赔要完全在线上完成,同时还需要做好用户体验,这种模式在我国保险业史无前例。而现在各大保险公司都趋向于信息填写电子化,与之前的业务员直销方式相比,便捷了许多,也给公众带来新的体验,但是仍需线下的客服相配合,不仅展现出自身线上的优势,而且也可以迅速地完善其线下服务能力。

4.重视营销,忽视保障。任何险种想要实现在分散风险功能的同时,又发挥填补损失功能,就需要大数定律支撑。所以只有相当数量的旅客购买航班延误险,保险公司才不至于因为理赔而造成经营亏损。近几年我国保险业飞速发展,产险、寿险的普及程度都在快速的推进之中,并且被越来越多的人们所接受。而航班延误险由于产生时间短,在诞生之初的产品设计就以营销竞争为目的,很大程度上都忽略了对其保障功能的宣传,并且在理赔阶段程序混乱,都造成了乘客认为购买该险种是“自己掏钱包,给别人买单”的偏见。

资料来源:据2014年新快网数据

飞机延误现象一直困扰中国境内广大乘客。近年来,由于航班延误导致旅客滞留时间过长,机场多次发生旅客强冲安检通道、谩骂工作人员、掀砸值机柜台、长时间不下飞机等情况,甚至有旅客强行冲到停机坪不离开。早在2004年6月,国家民航局发布《对国内航空公司因自身原因造成航班延误给予旅客经济补偿的指导意见(试行)》,同年美亚保险推出了两款旅游保险,其中“旅游延误”被列入保障范围。此后,不断有保险公司跟进推出类似险种,但都收效甚微。2013、2014年我国民航航班正点率分别为72%和68%,而北京、上海两大机场的正点率只有38%,而国际上正点率普遍在80%以上。对正点率不高的中国民航而言,飞机延误险理应成为热卖险种,但事实远非如此。飞机延误险的发展仅靠产品自身改善是远远不够的,在“互联网+”大背景下,应利用互联网方便、易被大众接受等诸多特点,弥补飞机延误险的先天不足,真正补偿广大乘客因飞机延误造成的损失。

本文简要总结了飞机延误险存在的问题,提出完善航班延误险定价、多种保险责任组合、降低航班延误险费率、加大宣传正面等策略建议。

飞机延误险不为人知的原因

设计飞机延误险的初衷,本是保障公众利益,但推出10余年却少人问津,为何会出现如此尴尬的境况呢?笔者认为,主要原因有三个:

1.多数人不了解飞机延误险。携程网的一项网络消费调查显示,近六成的受访者从未买过飞机延误险,其中有的更是闻所未闻。公众的风险意识淡薄是延误险鲜有问津的原因之一。由于公众的意识淡薄,对延误险必然不会有太大的需求。在北京首都机场,各大柜台的宣传资料里都还没有推销航空延误险,保险公司或航空公司对延误险也没有对乘客进行解释或说明,导致公众不了解延误险,公众本来就保险意识淡薄,而航空公司也没有加大对延误险的宣传,必然会有很多乘客不知晓延误险。

2.飞机延误险形式不一,乘客选择难度大。部分保险公司推出的飞机延误险形式多样,各类延误险制定的标准赔偿金额也各不相同,见下表。

从表中可以看出,虽然在过去十年,几大保险公司先后推出了不同的航班延误险产品,但由于各家公司的理赔标准、手续流程不同,任何一项产品又没有成为众所周知的明星产品,因此乘客在购买机票的同时,无法在某一渠道挑选自己熟悉的保险公司的产品,造成了航班延误险“叫好不叫座”的尴尬境地。

3.理赔手续复杂,可赔偿数额低。2012年,航空服务消费者调查报告显示,76.5%的消费者曾遇到航班延误,同时近半数的消费者对航班延误后的服务赔偿不满意。许多乘客认为,同样是20元的保险,意外险赔几十万元,延误险才赔几百元,不到四小时还亏掉一份盒饭钱。虽然飞机延误险的价格并不算高,但消费者是否购买主要看损失对自己有没有重要意义,最重要的是索赔是否方便。航空公司对制定赔偿标准并不具有强制性,导致补偿问题仍然处于不被保障的境地。理赔过程过于复杂,不仅要向保险公司提供航空公司出具的延误证明、索赔登记表、机票复印件、登机牌、身份证复印件等材料,同时还限定在航班到达后两天内提出索赔,或五天内提交全部材料,对于几百元的赔偿,繁琐的过程,很多乘客被问及为何没要求延误补偿时,他们总是以“习惯了,嫌麻烦”表现出对于延误的无奈。

目前飞机延误险尚待解决的问题

随着“互联网+”的兴起,飞机延误险又重新回到大家的视野中。众安保险公司提出以腾讯微信为依托,将飞机延误险与微信红包联系起来,融入公众生活,更易被接受,同时它实现了理赔自动化,将流程缩到最短。当然,互联网保险虽解决了延误险存在的部分问题,但还有很多问题尚待解决。

1.地域因素较大影响投保率,定价缺乏差异化。目前,随着我国经济快速发展30年,我国东部沿海地区经济发达,而中西部地区相对落后,一线城市特别是北京、上海、广州等地的机场,每日接送旅客数量远超西部地区,因此航班延误率也远高于西部地区。如果旅客从一些航班量比较少的旅游目的地乘机返回沿海大城市,那么延误率就会远超其他地区。据携程网数据,从云南西双版纳飞往浙江杭州的航班,航班延误险获赔率接近10%。而内蒙古海拉尔到上海、江苏连云港到广东广州,内蒙古呼和浩特到深圳,获赔率也都超过了6%。因此,基于互联网的广泛传播,航班延误险定价的方法已经发生重大改变,一个明显的变化是数据源的不同。定价需要整合更多参数,这些数据来自于保险体系以外,在数据来源出现差异化以后,与各大合作方的对接流程也在发生改变。以前数据定价,只会与各大合作方的IT人员合作,将保险需要的历史数据拿过来;如今还需要与其他数据团队合作,各大业务部门之间配合整理后作为定价依据,因此数据的质量以及新的因素影响所面临的挑战很大。

2.产品类型单一。飞机延误险是发生频率过高、保险金额很小的产品,品种过于单一,对于一些不经常出差的人来说,即使购买延误险后得到赔偿也显得微不足道。因此改善如今飞机延误险已有的产品类型,设计出更多人性化的补偿方式,才能让广大乘客接受这一险种。

3.线上线下客服缺乏有效配合。现今的互联网保险公司只是线上公司,因为没有线下团队,就意味着销售渠道和理赔要完全在线上完成,同时还需要做好用户体验,这种模式在我国保险业史无前例。而现在各大保险公司都趋向于信息填写电子化,与之前的业务员直销方式相比,便捷了许多,也给公众带来新的体验,但是仍需线下的客服相配合,不仅展现出自身线上的优势,而且也可以迅速地完善其线下服务能力。

4.重视营销,忽视保障。任何险种想要实现在分散风险功能的同时,又发挥填补损失功能,就需要大数定律支撑。所以只有相当数量的旅客购买航班延误险,保险公司才不至于因为理赔而造成经营亏损。近几年我国保险业飞速发展,产险、寿险的普及程度都在快速的推进之中,并且被越来越多的人们所接受。而航班延误险由于产生时间短,在诞生之初的产品设计就以营销竞争为目的,很大程度上都忽略了对其保障功能的宣传,并且在理赔阶段程序混乱,都造成了乘客认为购买该险种是“自己掏钱包,给别人买单”的偏见。

资料来源:据2014年新快网数据